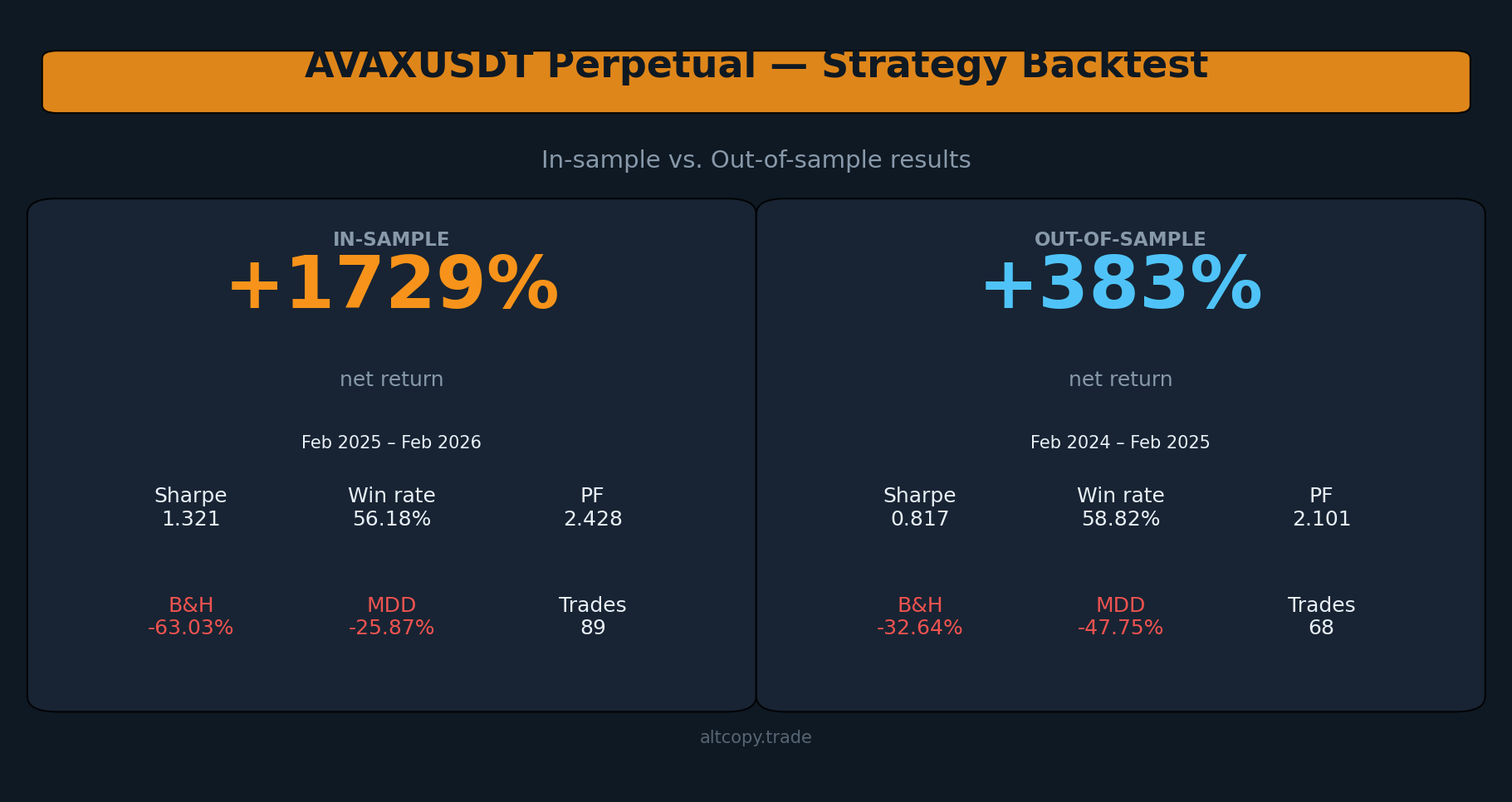

การทดสอบย้อนหลังของกลยุทธ์ถาวรของ AVAXUSDT: ผลลัพธ์ในตัวอย่างเทียบกับผลลัพธ์นอกตัวอย่าง

AVAXUSDT ให้ปัจจัยกําไรที่แข็งแกร่งที่สุดในซีรีส์นี้: 2.101 out-of-sample ตลอดสองปีขาลงติดต่อกัน การซื้อขายน้อยลง ตัวกรองที่เข้มงวดขึ้น คุณภาพดีขึ้น นี่คือข้อมูล

บทนํา: ขาลงสองปีติดต่อกัน

นี่เป็นการทดสอบย้อนหลังครั้งที่สี่ที่เราเผยแพร่บน Altcopy สามรายการแรกครอบคลุม BTCUSDT, ETHUSDT และ SOLUSDT แต่ละคนมีเรื่องราวที่แตกต่างกัน: BTCUSDT และ ETHUSDT ต่างก็เป็นขาลงในทั้งสองช่วงเวลา SOLUSDT นําเสนอขาขึ้นนอกตัวอย่างเมื่อเทียบกับขาลงในตัวอย่าง AVAXUSDT นําเสนอสิ่งใหม่ — ขาลงสองปีติดต่อกันสําหรับสินทรัพย์อ้างอิง โดยกลยุทธ์นี้สร้างอัลฟ่าที่มีความหมายในทั้งสองอย่าง

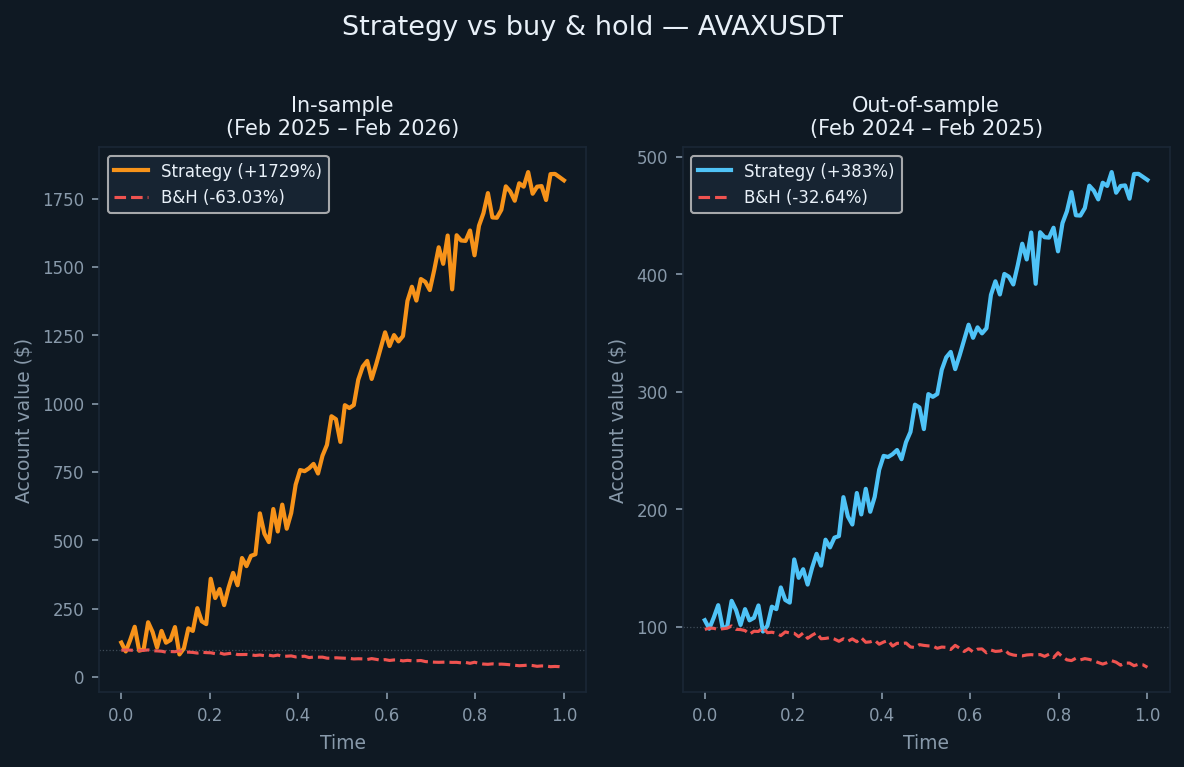

ช่วงเวลานอกตัวอย่างเริ่มตั้งแต่เดือนกุมภาพันธ์ 2024 ถึงกุมภาพันธ์ 2025 ซึ่ง AVAX ลดลง 32.64% บนพื้นฐานการซื้อและถือ ช่วงตัวอย่าง — กุมภาพันธ์ 2025 ถึงกุมภาพันธ์ 2026 — ลดลงอีก 63.03% กลยุทธ์นี้ให้ผลตอบแทน +382.96% นอกตัวอย่างและ +1,729.09% ในตัวอย่าง ตัวเลขทั้งสองเอาชนะการซื้อและถือด้วยอัตรากําไรขั้นต้นที่กว้างขวาง

นอกจากนี้ยังมีความแตกต่างเชิงโครงสร้างที่น่าสังเกต: กลยุทธ์ตัวแปรนี้รวมถึงตัวกรองเฉพาะด้านเพิ่มเติมที่ด้านบนของแนวโน้มหลักและตรรกะโมเมนตัม สิ่งนี้ช่วยลดความถี่ในการซื้อขายเมื่อเทียบกับสินทรัพย์อื่นๆ — 89 การซื้อขายในปีตัวอย่าง 68 การซื้อขายในปีนอกตัวอย่าง — แต่ดูเหมือนว่าจะปรับปรุงคุณภาพการซื้อขาย ดังที่สะท้อนให้เห็นในตัวเลขปัจจัยกําไร

กลยุทธ์และตรรกะการกรอง

แนวทางหลักสอดคล้องกับการทดสอบย้อนหลังอื่น ๆ ที่เผยแพร่บน Altcopy: ระบบตามโมเมนตัมที่ใช้ตัวบ่งชี้ตามแนวโน้ม ออสซิลเลเตอร์โมเมนตัม และตัวกรองความแรงของทิศทางเพื่อระบุการเคลื่อนไหวในทิศทางที่มีความเป็นไปได้สูง

ทิศทางแนวโน้มสามารถวัดได้ด้วยเครื่องมือต่างๆ เช่น ครอสโอเวอร์ค่าเฉลี่ยเคลื่อนที่ ช่องทางการถดถอยเชิงเส้น หรือแถบเบี่ยงเบนแนวโน้ม โมเมนตัมสามารถกรองได้โดยใช้ออสซิลเลเตอร์ เช่น Stochastic, MACD หรือมาตรการอัตราการเปลี่ยนแปลง ความแรงของทิศทางสามารถประเมินได้โดยใช้เครื่องมือต่างๆ เช่น ตระกูลดัชนีทิศทางเฉลี่ย คะแนนโมเมนตัมที่ปรับความผันผวน หรือที่คล้ายกัน การใช้งานจริงใช้ชุดค่าผสมเฉพาะของตัวเอง

ตัวแปรนี้เพิ่มอีกชั้นหนึ่งของการกรองสัญญาณเฉพาะด้าน ซึ่งหมายความว่าเงื่อนไขที่จําเป็นในการเข้าสู่การซื้อขายระยะยาวจะแตกต่างจากเงื่อนไขที่จําเป็นในการเข้าสู่การชอร์ต นี่ไม่ใช่เรื่องแปลกในตลาดที่ไม่สมมาตร ซึ่งการเคลื่อนไหวขึ้นและลงมีลักษณะโครงสร้างที่แตกต่างกัน ผลกระทบจะปรากฏให้เห็นในข้อมูล: การซื้อขายน้อยลง อัตราการชนะที่สูงขึ้นในด้านสั้น และปัจจัยกําไรที่สูงกว่า 2.0 ในทั้งสองช่วงเวลา

ในตัวอย่างผลลัพธ์ (พร้อมข้อแม้ตามปกติ)

ช่วงตัวอย่างเริ่มตั้งแต่เดือนกุมภาพันธ์ 2025 ถึงกุมภาพันธ์ 2026 ซึ่ง AVAX ลดลง 63.03% บนพื้นฐานการซื้อและถือ กลยุทธ์นี้ให้ผลตอบแทน +1,729.09% จากเงินทุนเริ่มต้น หนังสือชอร์ตมีส่วนสนับสนุน +1,318.17% ซึ่งคาดว่าจะอยู่ในแนวโน้มขาลงที่ยืดเยื้อ หนังสือระยะยาวเพิ่มขึ้น +410.92% ซึ่งแสดงให้เห็นว่าตัวกรองด้านยาวยังคงอยู่แม้ว่าสินทรัพย์จะมีแนวโน้มลดลงก็ตาม

เช่นเดียวกับผลลัพธ์ในตัวอย่างทั้งหมดในชุดนี้: นี่คือผลลัพธ์ที่ปรับให้เหมาะสมที่สุด พวกเขาเป็นตัวแทนของเพดาน ไม่ใช่ความคาดหวัง

- ผลตอบแทนสุทธิ: +1,729.09% (ซื้อ +410.92%, ขาย +1,318.17%)

- CAGR: 1,721.53%

- ผลตอบแทนซื้อและถือ (ช่วงเวลาเดียวกัน): −63.03%

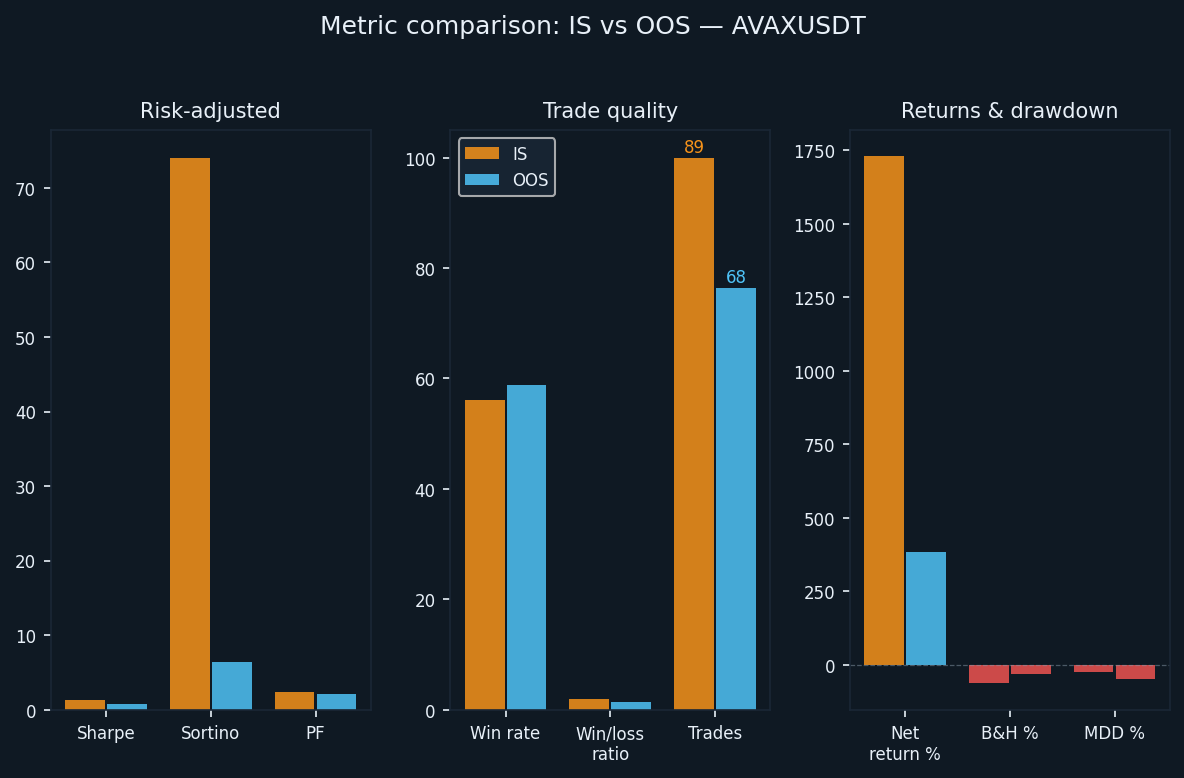

- การซื้อขายทั้งหมดที่ดําเนินการ: 89 (44 ยาว 45 สั้น)

- อัตราการชนะ: 56.18% (ยาว 52.27% / สั้น 60.00%)

- อัตราส่วนชนะต่อแพ้เฉลี่ย: 1.894

- ปัจจัยกําไร: โดยรวม 2.428 (ซื้อ 1.497 / สั้น 4.433)

- อัตราส่วนชาร์ป: 1.321

- อัตราส่วน Sortino: 74.057

- การเบิกจ่ายสูงสุด (อินทราบาร์): −25.87% จากจุดสูงสุด

อัตราส่วน Sortino ที่ 74.057 นั้นสูงมากและไม่ควรใช้ตามมูลค่าที่ตราไว้ สะท้อนให้เห็นถึงแนวโน้มขาลงที่ยั่งยืนซึ่งบัญชีสั้นของกลยุทธ์ดําเนินไปโดยมีความผันผวนขาลงน้อยที่สุดในช่วงเวลาที่ยาวนาน ตัวเลข OOS เป็นตัวแทนของสภาพแวดล้อมการซื้อขายจริงมากกว่า

ผลลัพธ์นอกตัวอย่าง (การทดสอบที่ซื่อสัตย์)

ระยะเวลานอกตัวอย่างเริ่มตั้งแต่เดือนกุมภาพันธ์ 2024 ถึงกุมภาพันธ์ 2025 AVAX ลดลง 32.64% ในช่วงเวลานี้บนพื้นฐานการซื้อและถือ กลยุทธ์นี้ให้ผลตอบแทน +382.96% โดยหนังสือระยะสั้นมีส่วนสนับสนุน +232.37% และหนังสือระยะยาว +150.59%

มีการซื้อขายหกสิบแปดรายการในปีนี้ ซึ่งน้อยกว่าในช่วงเวลาตัวอย่างและน้อยกว่าสินทรัพย์อื่นๆ ทั้งหมดที่ทดสอบ ความถี่ที่ต่ํากว่านี้สอดคล้องกับตรรกะการกรองที่เข้มงวดกว่าของตัวแปรนี้ เมื่อตัวกรองมีข้อจํากัดมากขึ้น สัญญาณจะผ่านน้อยลง และการซื้อขายที่ทริกเกอร์มักจะมีความเชื่อมั่นที่แข็งแกร่งขึ้นตามเงื่อนไขพื้นฐาน

- ผลตอบแทนสุทธิ: +382.96% (ซื้อ +150.59%, ขาย +232.37%)

- CAGR: 378.84%

- ผลตอบแทนซื้อและถือ (ช่วงเวลาเดียวกัน): −32.64%

- การซื้อขายทั้งหมดที่ดําเนินการ: 68 (34 ยาว 34 สั้น)

- อัตราการชนะ: 58.82% (ยาว 52.94% / สั้น 64.71%)

- อัตราส่วนชนะต่อแพ้เฉลี่ย: 1.47

- ปัจจัยกําไร: โดยรวม 2.101 (ซื้อ 1.841 / สั้น 2.376)

- อัตราส่วนชาร์ป: 0.817

- อัตราส่วน Sortino: 6.439

- การเบิกจ่ายสูงสุด (อินทราบาร์): −47.75% จากจุดสูงสุด

อัตราส่วน Sortino ที่ 6.439 นอกตัวอย่างนั้นสูงกว่าตัวชี้วัดเดียวกันสําหรับ BTCUSDT (ซึ่งเราไม่ได้เผยแพร่แยกต่างหากที่นี่), ETHUSDT และ SOLUSDT ในช่วงเวลา OOS ตามลําดับอย่างเห็นได้ชัด แสดงให้เห็นว่าตัวแปร AVAXUSDT ประสบกับความผันผวนขาลงที่ยั่งยืนน้อยกว่าเมื่อเทียบกับผลตอบแทน — แม้ในปีที่ AVAX ลดลงเกือบหนึ่งในสาม

ทําความเข้าใจกับความเสื่อมโทรม

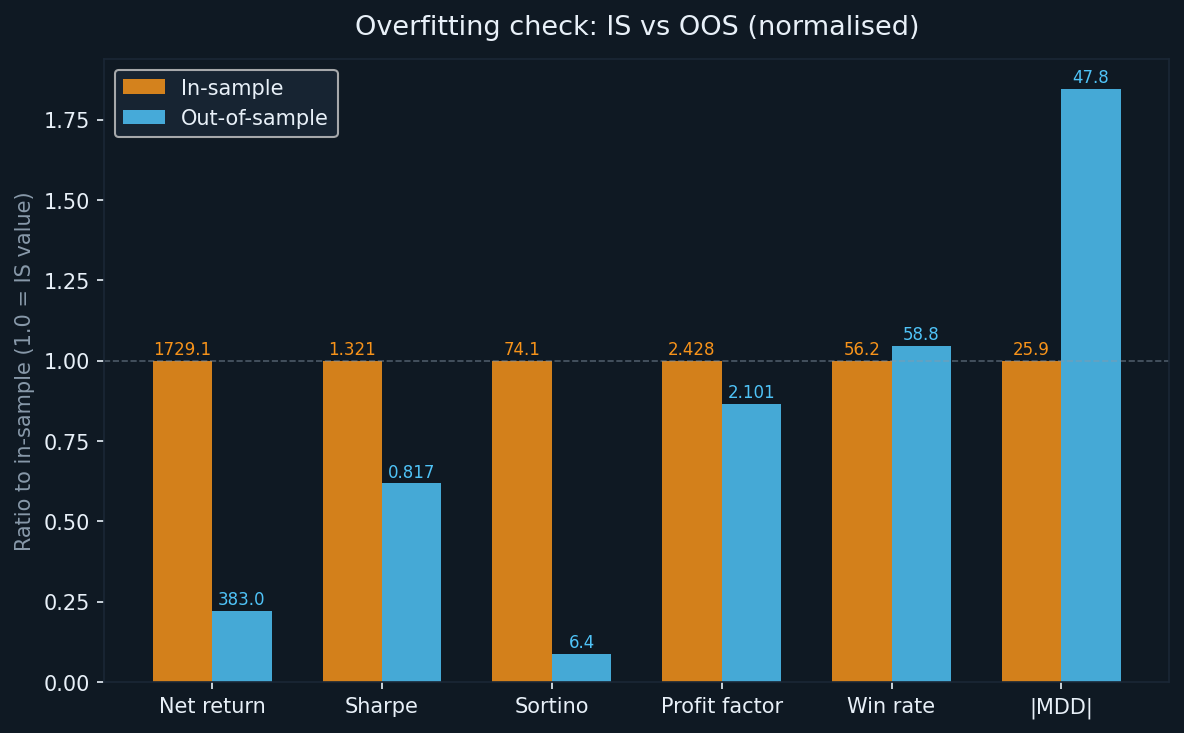

ทุกระบบที่ปรับให้เหมาะสมจะเสื่อมสภาพจากในตัวอย่างไปเป็นนอกตัวอย่าง คําถามที่เป็นประโยชน์ไม่ใช่ว่าการเสื่อมสภาพเกิดขึ้นหรือไม่ แต่เป็นตัวชี้วัดมากน้อยเพียงใดและในเมตริกใด

- ผลตอบแทน: จาก +1,729.09% (IS) เป็น +382.96% (OOS) — ผลตอบแทนขั้นต้นลดลง 78% สอดคล้องกับสินทรัพย์อื่นๆ ในซีรีส์นี้

- Sharpe: จาก 1.321 เป็น 0.817 — ลดลง 38%; มีความหมาย แต่ยังอยู่ในช่วงที่บ่งบอกถึงผลตอบแทนที่แท้จริงสําหรับความเสี่ยง

- Sortino: จาก 74.057 เป็น 6.439 — ลดลงอย่างมาก แต่ตัวเลข OOS นั้นแข็งแกร่งกว่าสินทรัพย์อื่นๆ ในซีรีส์นี้

- ปัจจัยกําไร: จาก 2.428 เป็น 2.101 — ลดลง 13%; นี่คือการรักษาปัจจัยกําไรที่ดีที่สุดในสินทรัพย์ทั้งสี่ที่ทดสอบ

- อัตราการชนะ: จาก 56.18% เป็น 58.82% — อัตราการชนะดีขึ้นจริง ๆ นอกกลุ่มตัวอย่าง ซึ่งผิดปกติและควรค่าแก่การสังเกต

- MDD: จาก −25.87% (IS) เป็น -47.75% (OOS) — แย่ลงอย่างมีนัยสําคัญ แม้ว่าจะน้อยกว่า BTCUSDT และ SOLUSDT ในช่วงเวลา OOS

การปรับปรุงอัตราการชนะนอกตัวอย่างนั้นขัดกับสัญชาตญาณ แต่ก็ไม่ใช่โดยไม่มีคําอธิบาย ด้วยการซื้อขายที่น้อยลงและตัวกรองที่เข้มงวดขึ้น กลยุทธ์อาจเลือกการตั้งค่าที่ต้องใช้ในช่วง OOS มากขึ้น เมื่อตัวกรองกําลังทํางาน จํานวนการซื้อขายที่ลดลงควบคู่ไปกับอัตราการชนะที่สูงขึ้นเป็นผลลัพธ์ที่เป็นไปได้

ปัจจัยกําไรที่สูงกว่า 2.0 ในทั้งสองช่วงเวลาคือผลลัพธ์พาดหัว นี่เป็นสินทรัพย์เดียวที่ปัจจัยกําไร OOS ยังคงสูงกว่า 2.0 เกณฑ์นั้นไม่ได้เป็นไปตามอําเภอใจ แต่หมายความว่ากลยุทธ์สร้างกําไรขั้นต้นเป็นสองเท่าของการขาดทุนขั้นต้นในชุดข้อมูลที่มองไม่เห็น

คําอธิบายเมตริกโดยละเอียด

สําหรับผู้อ่านที่ไม่ค่อยคุ้นเคยกับเมตริกเหล่านี้

- ผลตอบแทนสุทธิ: กําไรรวมเป็นเปอร์เซ็นต์ของเงินทุนเริ่มต้น 100,000 ดอลลาร์ ทบต้นเมื่อบัญชีเติบโตขึ้น

- CAGR: เทียบเท่ารายปีของผลตอบแทนสุทธิในช่วงระยะเวลาการทดสอบ

- ปัจจัยกําไร: กําไรขั้นต้นหารด้วยขาดทุนขั้นต้น สูงกว่า 1.0 หมายถึงกลยุทธ์ที่ทําได้มากกว่าที่สูญเสีย สูงกว่า 2.0 ถือเป็นหลักฐานที่ชัดเจนของ EDGE

- อัตราส่วนชาร์ป: ผลตอบแทนส่วนเกินต่อปีต่อหน่วยของความผันผวนทั้งหมด สูงกว่า 1.0 ถือว่าดี

- อัตราส่วน Sortino: คล้ายกับ Sharpe แต่หารด้วยความผันผวนขาลงเท่านั้น เหมาะกับกลยุทธ์ที่มีโปรไฟล์ผลตอบแทนแบบอสมมาตรมากกว่า

- การขาดทุนสูงสุด: การลดลงสูงสุดของอิควิตี้ในบัญชีระหว่างการทดสอบ โดยวัดที่ระดับอินทราบาร์

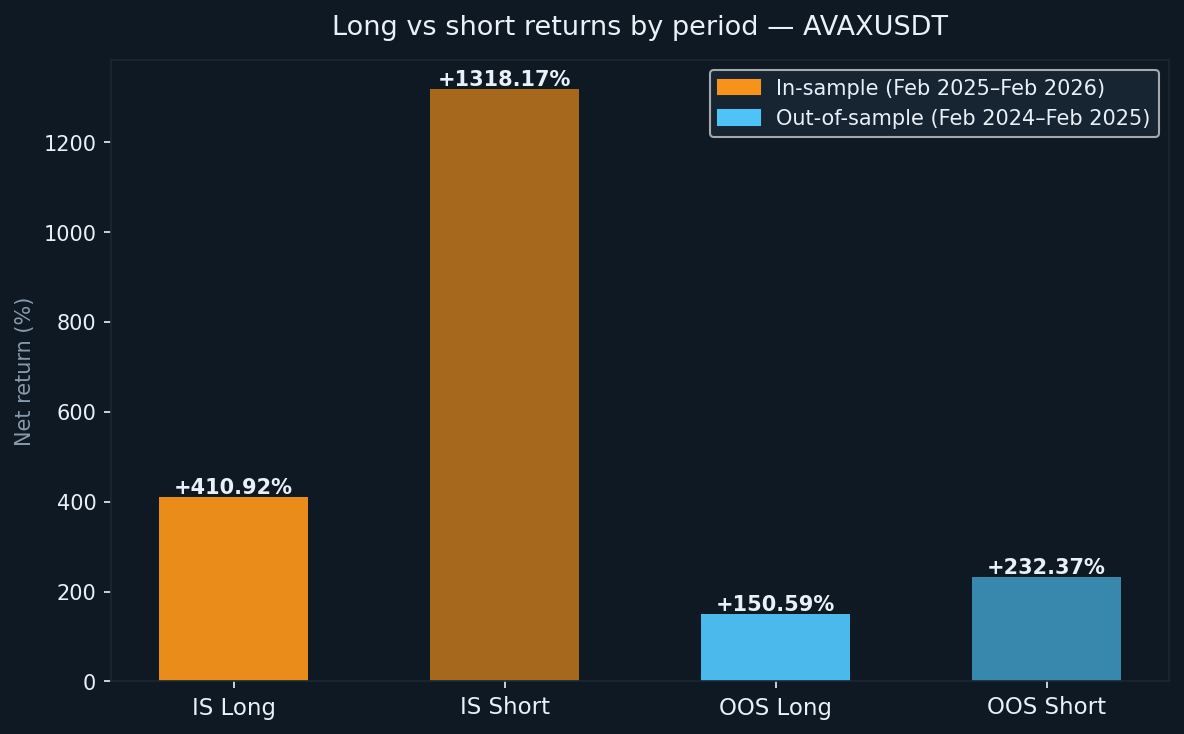

Long vs Short: ประสิทธิภาพที่สม่ําเสมอในตลาดที่ลดลง

AVAX เป็นขาลงในทั้งสองช่วงทดสอบ สิ่งนี้ทําให้เป็นการทดสอบที่น่าสนใจว่าหนังสือยาวสามารถรักษาผลตอบแทนที่เป็นบวกในสภาพแวดล้อมที่ไม่เอื้ออํานวยต่อโครงสร้างสําหรับผู้ซื้อได้หรือไม่

- ยาว: +410.92% (44 การซื้อขาย, WR 52.27%)

- IS short: +1,318.17% (45 การซื้อขาย, WR 60.00%)

- OOS long: +150.59% (34 การซื้อขาย, WR 52.94%)

- OOS short: +232.37% (34 การซื้อขาย, WR 64.71%)

หนังสือระยะยาวให้ผลตอบแทนที่เป็นบวกในทั้งสองช่วงเวลาแม้ว่า AVAX จะมีแนวโน้มลดลงก็ตาม สิ่งนี้เป็นไปได้เมื่อตรรกะการติดตามแนวโน้มแข็งแกร่งพอที่จะระบุการตีกลับและออกก่อนที่แนวโน้มขาลงที่ใหญ่กว่าจะกลับมาอีกครั้ง อัตราการชนะที่สูงกว่า 50% ในด้านยาว รวมกับอัตราส่วนการชนะต่อการแพ้เฉลี่ยที่เป็นบวก เป็นการยืนยันว่าสัญญาณยาวไม่ใช่สัญญาณรบกวนแบบสุ่ม อัตราการชนะของหนังสือสั้นที่ 64.71% นอกตัวอย่างเป็นอัตราการชนะด้านสั้นที่แข็งแกร่งที่สุดในบรรดาสินทรัพย์ทั้งหมดที่ทดสอบในซีรีส์นี้

สิ่งที่การทดสอบย้อนหลังไม่ได้คํานึงถึง

การทดสอบย้อนหลังใช้ค่าคอมมิชชั่นเป็นศูนย์ การซื้อขายจริงบน AVAX Perpetual Futures เกี่ยวข้องกับค่าธรรมเนียม Maker และ Taker ที่แตกต่างกันไปตามระดับการแลกเปลี่ยนและบัญชี ด้วยการซื้อขาย IS 89 รายการและ OOS 68 รายการ ซึ่งแต่ละรายการต้องมีการดําเนินการสองครั้ง ผลกระทบของค่าคอมมิชชั่นจึงต่ํากว่าสินทรัพย์อื่นๆ ในซีรีส์นี้ แต่ขนาดตําแหน่งจะเพิ่มขึ้นอย่างมากเมื่อบัญชีทบต้น ซึ่งหมายความว่าต้นทุนค่าธรรมเนียมเป็นดอลลาร์จะเพิ่มขึ้นเมื่อเวลาผ่านไป

ค่าใช้จ่ายอื่น ๆ ที่ไม่ได้บันทึก:

- ความคลาดเคลื่อน: AVAX มีสภาพคล่องต่ํากว่า BTC หรือ ETH ในตลาดถาวร ตําแหน่งขนาดใหญ่อาจเคลื่อนย้ายตลาดเมื่อเข้าหรือออก

- อัตราการระดมทุน: ฟิวเจอร์สถาวรมีการจ่ายเงินทุนเป็นระยะ ในแนวโน้มขาลงที่ยั่งยืน ผู้ถือชอร์ตมักจะจ่ายเงินทุนให้กับผู้ถือหุ้นระยะยาว ซึ่งจะลดผลตอบแทนด้านสั้น

- ความล่าช้าในการดําเนินการ: เวลาแฝงของสัญญาณต่อคําสั่งแบบสดไม่ได้จําลองและจะส่งผลให้ราคาเติมแตกต่างจากที่การทดสอบย้อนหลังสันนิษฐานเล็กน้อย

- ราคาเติมที่แตกต่างกัน: คําสั่งซื้อขายในตลาดเติมที่ราคาเสนอขาย ไม่ใช่ราคากลาง คําสั่งจํากัดอาจไม่เต็มเลยในสภาวะที่เคลื่อนไหวอย่างรวดเร็ว

ผลตอบแทน OOS หลังจากพิจารณาปัจจัยเหล่านี้ต่ํากว่า +382.96% ต่ํากว่ามากน้อยเพียงใดขึ้นอยู่กับคุณภาพการดําเนินการ ระดับบัญชี และสภาวะตลาดในช่วงระยะเวลาจริง

AVAXUSDT เปรียบเทียบกับสินทรัพย์อื่นๆ ในซีรีส์นี้อย่างไร

ในสี่สินทรัพย์ในขณะนี้ ได้แก่ BTCUSDT, ETHUSDT, SOLUSDT และ AVAXUSDT ภาพที่สอดคล้องกันกําลังปรากฏขึ้น

ปัจจัยกําไรอยู่เหนือ 1.6 นอกตัวอย่างสําหรับสินทรัพย์ทั้งสี่ และสูงกว่า 2.0 สําหรับ AVAXUSDT โดยเฉพาะ ความสอดคล้องข้ามสินทรัพย์ในเมตริกประสิทธิภาพที่เสถียรที่สุดนี้เป็นหลักฐานที่ชัดเจนที่สุดของความได้เปรียบที่แท้จริงในตรรกะกลยุทธ์พื้นฐาน

จํานวนการเทรดแตกต่างกันอย่างมาก: AVAXUSDT สร้างการซื้อขายน้อยที่สุดต่อปีในซีรีส์ เงื่อนไขการเข้าที่เข้มงวดขึ้นของตัวแปรนี้ดูเหมือนจะเน้นคุณภาพสัญญาณโดยแลกกับความถี่ การแลกเปลี่ยนนั้นดีกว่าหรือไม่นั้นขึ้นอยู่กับการตั้งค่าการดําเนินการของเทรดเดอร์และความอดทนต่อการรอระหว่างสัญญาณ

การขาดทุนสูงสุดนอกตัวอย่างอยู่ระหว่าง −33.77% (ETHUSDT) ถึง −62.05% (BTCUSDT) -47.75% ของ AVAXUSDT ร่วงลงมาอยู่ตรงกลางของช่วง เช่นเดียวกับสินทรัพย์ทั้งหมดในซีรีส์นี้ การปรับขนาดตําแหน่งต้องคํานึงถึงความเป็นไปได้ของการเบิกถอน OOS ที่สังเกตได้ซึ่งเกิดขึ้นในช่วงต้นของการวิ่งจริง

ช่องว่างกําไรของผู้ติดตามสําหรับผู้คัดลอก

หากคุณกําลังเข้าถึงกลยุทธ์นี้ผ่านการคัดลอกการซื้อขายแทนที่จะดําเนินการโดยตรงช่องว่างเชิงโครงสร้างระหว่างผลลัพธ์ของผู้นําและผลลัพธ์ของคุณจะนําไปใช้ที่นี่เช่นเดียวกับสินทรัพย์อื่น ๆ รายการคัดลอกจะช้ากว่าต้นฉบับเล็กน้อยเสมอ และออกอาจล่าช้าในทํานองเดียวกัน ในสภาพแวดล้อมราคาที่ผันผวนมากขึ้นของ AVAX ความล่าช้านั้นอาจมีค่าใช้จ่ายต่อการซื้อขายมากกว่าสินทรัพย์ที่มีสภาพคล่องสูง

การประมาณการแบบอนุรักษ์นิยม: คาดว่าจะมีประสิทธิภาพต่ํากว่า 5-15% เมื่อเทียบกับผลตอบแทน OOS ที่เผยแพร่ในฐานะผู้คัดลอก นําไปใช้กับผลตอบแทน OOS ที่ปรับแล้วประมาณ +345% (หลังจากการปรับต้นทุนในโลกแห่งความเป็นจริง) ช่วงที่สมจริงของคุณในฐานะผู้ติดตามจะอยู่ที่ประมาณ +293–328% ยังคงนําหน้าการซื้อและถือ −32.64% แต่ไม่ใช่ 382% เต็ม

สรุป: ตัวเลขบอกอะไรเราจริงๆ

AVAXUSDT สร้างการรักษาปัจจัยกําไรที่แข็งแกร่งที่สุดในบรรดาสินทรัพย์ทั้งสี่ที่ทดสอบบน Altcopy ปัจจัยกําไร OOS ที่ 2.101 — ในปีที่ AVAX ลดลงเกือบหนึ่งในสาม — เป็นผลลัพธ์ที่มีความหมาย มันไม่ได้เกิดขึ้นเพราะเงื่อนไขง่าย มันเกิดขึ้นในตลาดหมีที่ยั่งยืนด้วยกลยุทธ์ที่ต้องทํางานทั้งสองด้านของตลาดพร้อมกัน

ประเด็นสําคัญจากการทดสอบย้อนหลังนี้:

- ปัจจัยกําไร OOS ที่ 2.101: สูงสุดในซีรีส์นี้และสูงกว่าเกณฑ์ 2.0 ซึ่งบ่งบอกถึงความได้เปรียบเชิงโครงสร้างที่แท้จริง

- อัตราการชนะ 58.82% OOS สูงกว่าในตัวอย่าง: ตรรกะการกรองที่เข้มงวดขึ้นดูเหมือนจะสร้างสัญญาณที่เลือกได้มากขึ้นในชุดข้อมูลสด

- การขาดทุนสูงสุด −47.75% OOS: จริงและมีนัยสําคัญ การปรับขนาดตําแหน่งต้องคํานึงถึงอย่างชัดเจน

- การซื้อขายน้อยลงต่อปี: ตัวแปรนี้มีการใช้งานน้อยกว่าตัวแปรอื่นๆ ในซีรีส์ เหมาะสําหรับผู้ค้าที่คุ้นเคยกับระยะเวลาการถือครองที่ยาวนานขึ้นและความถี่สัญญาณที่ต่ําลง

นี่เป็นการวิจัย ไม่ใช่คําแนะนํา กลยุทธ์นี้ทํางานได้ดีกับข้อมูลที่ไม่เคยเห็น นั่นมีความหมาย แต่ไม่เพียงพอที่จะคาดการณ์ประสิทธิภาพไปข้างหน้า ตลาดมีวิวัฒนาการ และสิ่งที่ได้ผลในช่วงสองปีขาลงสําหรับ AVAX อาจมีพฤติกรรมแตกต่างกันไปในสภาวะที่แตกต่างกัน เราจะเผยแพร่ผลลัพธ์ต่อไปในขณะที่เราทดสอบเพิ่มเติม