การทดสอบย้อนหลังของกลยุทธ์ถาวร SOLUSDT: ผลลัพธ์ในตัวอย่างเทียบกับผลลัพธ์นอกตัวอย่าง

เราทดสอบกลยุทธ์ Perpetual ของ SOLUSDT ในสองช่วงเวลาที่ตรงกันข้าม: กลุ่มตัวอย่างขาลง (+1,508%) และขาขึ้นนอกกลุ่มตัวอย่าง (+286%) SOL เคลื่อนตัวทั้งสองทาง นี่คือสิ่งที่ข้อมูลแสดงให้เห็นจริง

บทนำ: SOL เคลื่อนไหวทั้งสองทิศทาง — กลยุทธ์เคลื่อนไหวไปพร้อมกับมัน

นี่คือการทดสอบย้อนกลับครั้งที่สามที่เราเผยแพร่บน Altcopy สองครั้งแรกครอบคลุม BTCUSDT และ ETHUSDT ทั้งสองมีบางอย่างที่เหมือนกัน: ช่วงเวลานอกกลุ่มตัวอย่างบังเอิญเป็นช่วงขาลงสำหรับสินทรัพย์อ้างอิง SOL แตกต่างออกไป

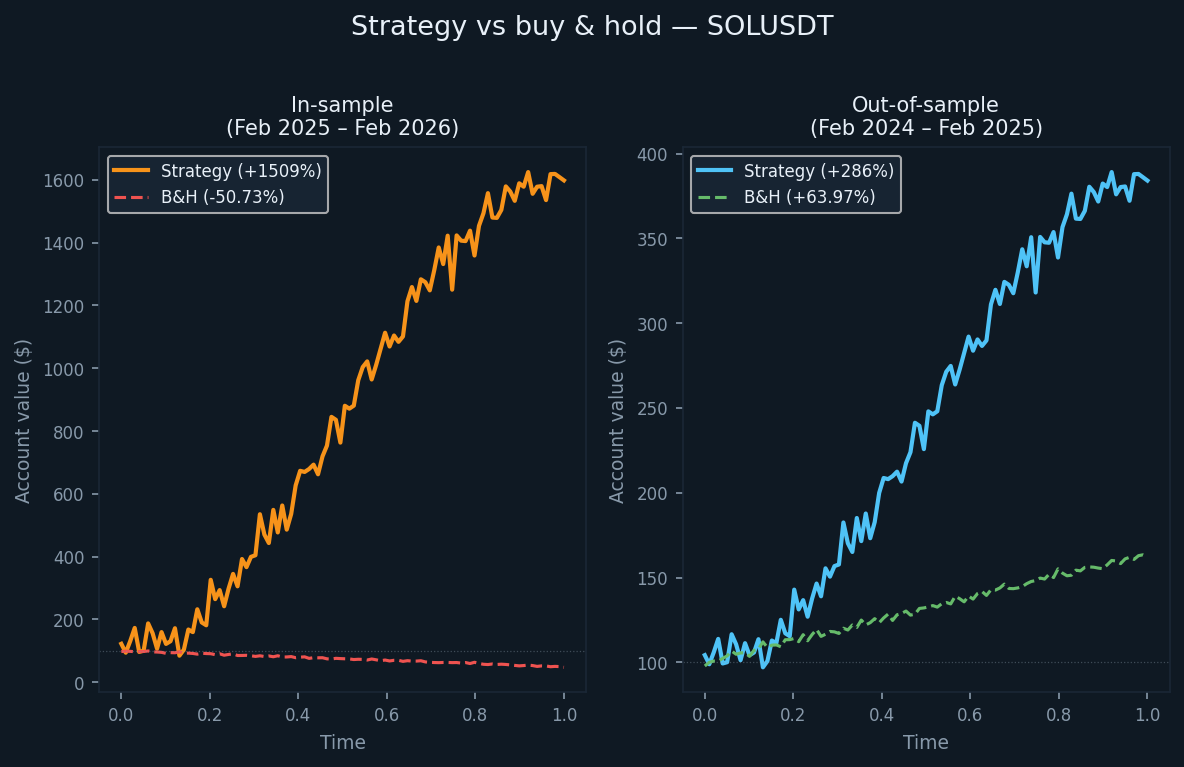

ช่วงนอกกลุ่มตัวอย่างสำหรับ SOLUSDT ดำเนินการตั้งแต่เดือนกุมภาพันธ์ 2024 ถึงกุมภาพันธ์ 2025 ในช่วงเวลานั้น SOL สร้างผลตอบแทนแบบซื้อและถือครองที่ +63.97% ตลาดโดยรวมเป็นขาขึ้น ช่วงในกลุ่มตัวอย่าง — กุมภาพันธ์ 2025 ถึงกุมภาพันธ์ 2026 — เล่าเรื่องตรงกันข้าม: SOL ลดลง 50.73% ในพื้นฐานการซื้อและถือครอง

การกลับรายการนี้มีประโยชน์สำหรับการทดสอบ มันบังคับให้เกิดคำถาม: กลยุทธ์นี้ใช้ได้เฉพาะเมื่อสินทรัพย์อ้างอิงกำลังลดลง หรือยังคงมีความได้เปรียบโดยไม่คำนึงถึงทิศทาง? คำตอบจากข้อมูลคือ ความได้เปรียบยังคงอยู่ทั้งสองสภาวะ

เราไม่ได้ขายอะไรที่นี่ เรากำลังเผยแพร่ตัวเลขเพื่อให้คุณสามารถประเมินได้ด้วยตนเอง

กลยุทธ์เดียวกัน ตลาดต่างกัน

กลยุทธ์นี้เป็นกลยุทธ์เดียวกับที่ใช้สำหรับ BTCUSDT และ ETHUSDT — ระบบที่อิงตามโมเมนตัมซึ่งรวมตัวบ่งชี้การติดตามแนวโน้ม ตัววัดโมเมนตัม และตัวกรองความแข็งแกร่งของทิศทางเพื่อระบุการเคลื่อนไหวตามทิศทางที่มีความน่าจะเป็นสูง จากนั้นจึงออกเมื่อสัญญาณความเหนื่อยล้าปรากฏขึ้น การซื้อขายทั้งแบบ Long และ Short ดำเนินการอย่างเป็นระบบ โดยไม่มีการแทรกแซงด้วยตนเอง

ทิศทางของเทรนด์สามารถวัดได้ด้วยเครื่องมือ เช่น การตัดกันของค่าเฉลี่ยเคลื่อนที่, ช่องสัญญาณถดถอยเชิงเส้น, หรือแถบส่วนเบี่ยงเบนของเทรนด์ โมเมนตัมสามารถกรองได้โดยใช้ออสซิลเลเตอร์ เช่น Stochastic, MACD, หรือการวัดอัตราการเปลี่ยนแปลง และความแข็งแกร่งของทิศทางสามารถประเมินได้ด้วยเครื่องมือ เช่น ตระกูล Average Directional Index, คะแนนโมเมนตัมที่ปรับด้วยความผันผวน, หรือเครื่องมือที่คล้ายคลึงกัน การใช้งานจริงใช้การผสมผสานเฉพาะของตนเอง

พารามิเตอร์ถูกกำหนดไว้ก่อนช่วง in-sample และไม่ได้ปรับสำหรับ SOLUSDT โดยเฉพาะ SOL เป็นสินทรัพย์ที่มีความผันผวนมากกว่า BTC หรือ ETH ซึ่งส่งผลต่อข้อกำหนดในการปรับขนาดตำแหน่ง (position sizing) แต่ไม่ส่งผลต่อตรรกะหลัก

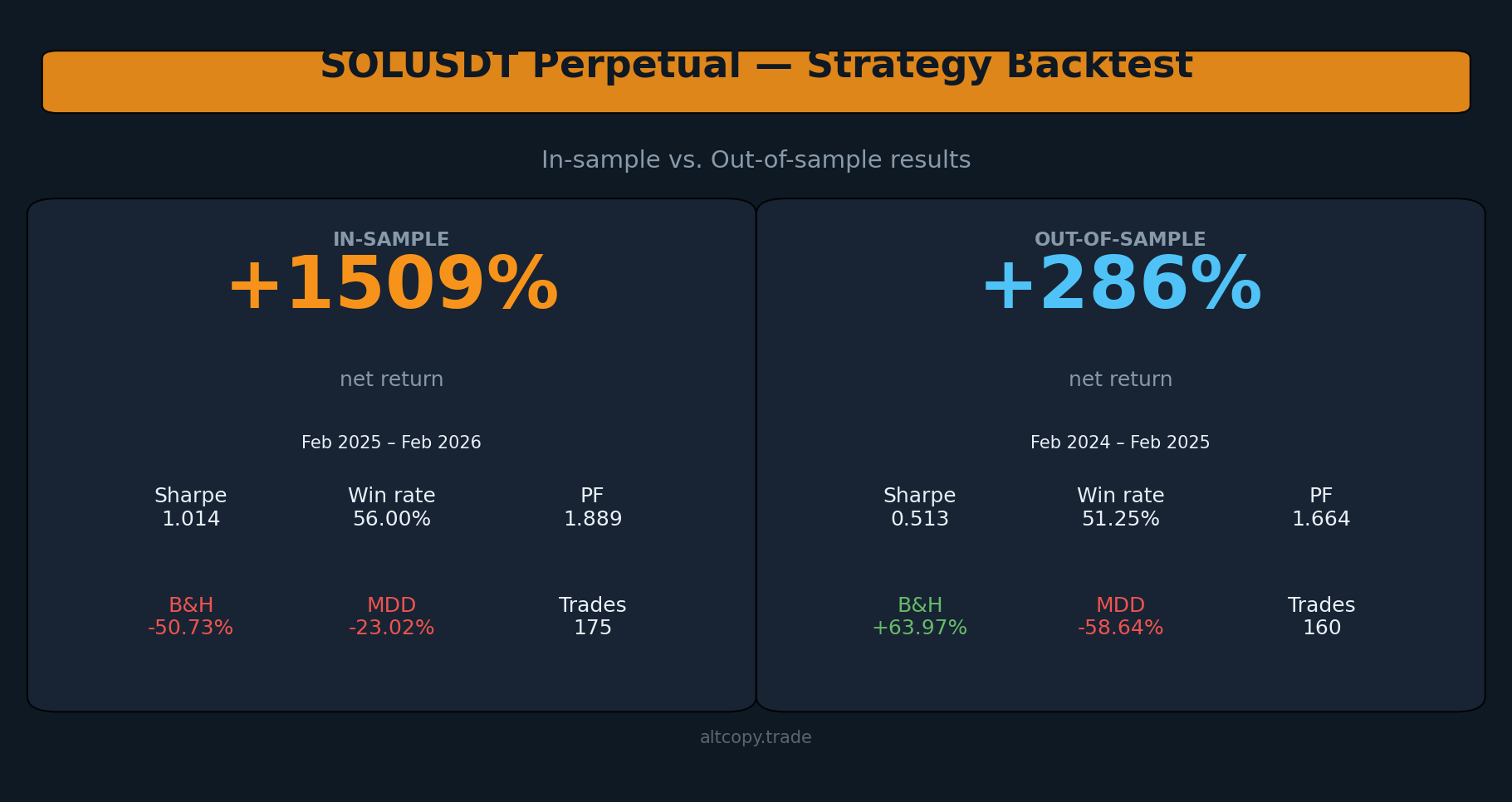

ในตัวอย่างผลลัพธ์ (พร้อมข้อแม้ตามปกติ)

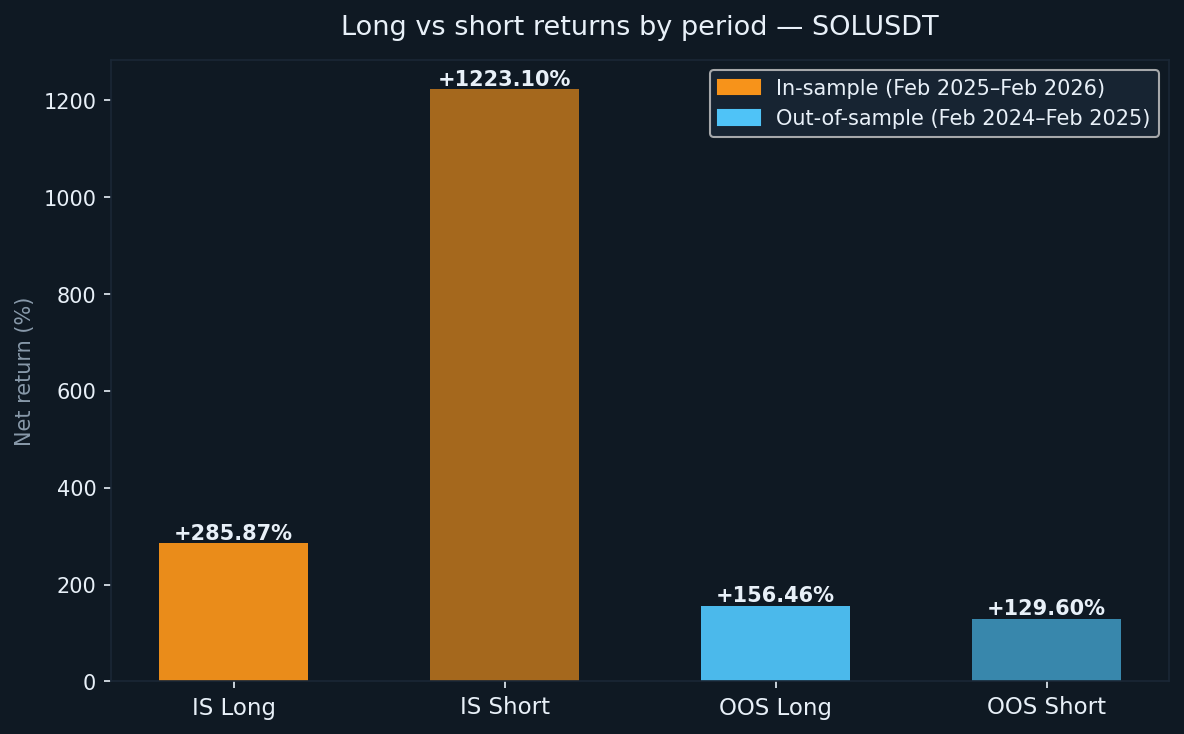

ช่วงเวลาที่ใช้ในการทดสอบคือตั้งแต่เดือนกุมภาพันธ์ 2025 ถึงกุมภาพันธ์ 2026 ซึ่ง SOL ลดลง 50.73% เมื่อซื้อและถือครอง กลยุทธ์นี้ให้ผลตอบแทน +1,508.97% ของเงินทุนเริ่มต้นในช่วงเวลาเดียวกัน ส่วนการขายชอร์ตเป็นตัวขับเคลื่อนผลตอบแทนส่วนใหญ่ (+1,223.10%) ซึ่งสมเหตุสมผลเมื่อพิจารณาจากการเคลื่อนไหวที่ลดลงอย่างต่อเนื่อง ส่วนการซื้อยาวมีส่วนช่วย +285.87%

นี่คือผลลัพธ์ที่ปรับให้เหมาะสมกับข้อมูลที่กลยุทธ์ถูกสร้างขึ้น ให้ถือว่านี่เป็นขีดจำกัดบน ไม่ใช่ความคาดหวังที่เป็นจริง

- ผลตอบแทนสุทธิ: +1,508.97% (ขาขึ้น +285.87%, ขาลง +1,223.10%)

- CAGR: 1,503%

- ผลตอบแทนจากการซื้อและถือ (ช่วงเวลาเดียวกัน): −50.73%

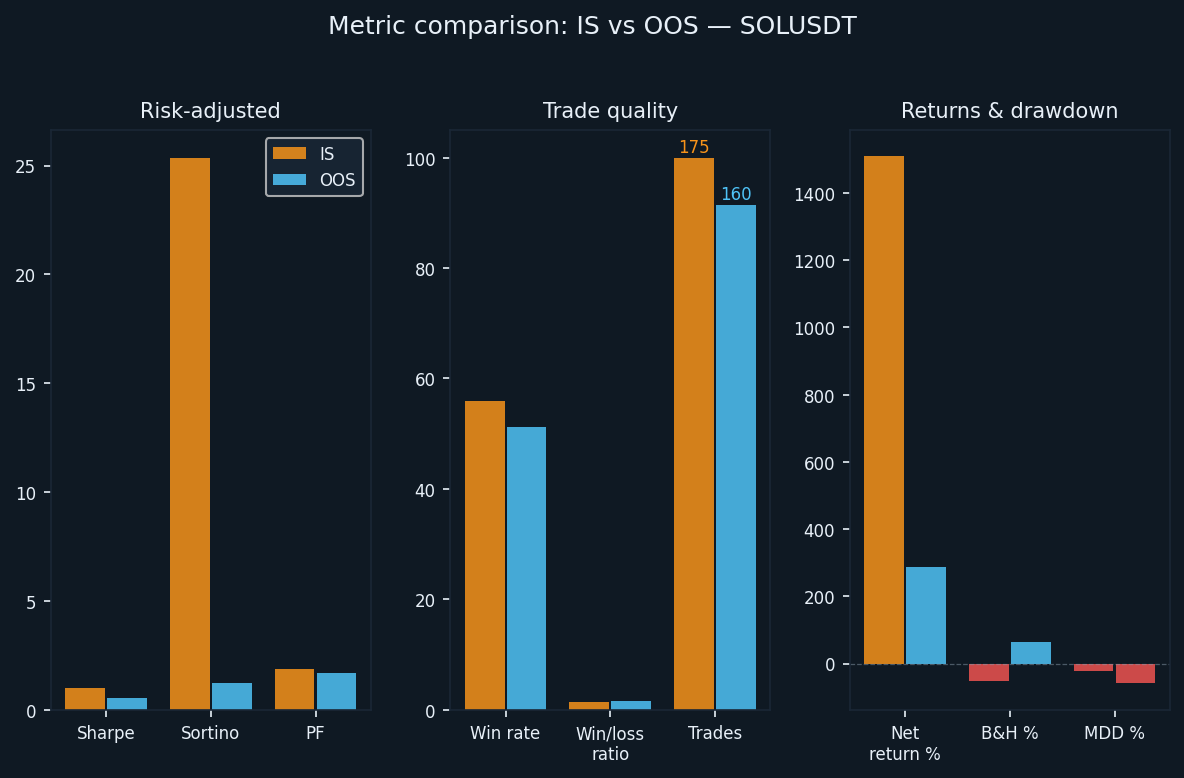

- จำนวนการซื้อขายทั้งหมดที่ดำเนินการ: 175 (ซื้อยาว 87, ขายชอร์ต 88)

- อัตราการชนะ: 56.00% (51.72% ซื้อ / 60.23% ขาย)

- อัตราส่วนกำไรต่อขาดทุนเฉลี่ย: 1.465

- Profit factor: 1.889 โดยรวม (1.253 long / 3.163 short)

- อัตราส่วนชาร์ป: 1.014

- อัตราส่วน Sortino: 25.362

- การขาดทุนสูงสุด (intrabar): −23.02% จากจุดสูงสุด

อัตราส่วน Sortino ที่ 25.362 นั้นสูงผิดปกติ มันสะท้อนถึงรูปร่างของเส้นกราฟมูลค่าพอร์ต (equity curve) ในช่วงในตัวอย่าง ซึ่งส่วนใหญ่เป็นขาขึ้นโดยมีความผันผวนขาลงค่อนข้างจำกัดในช่วงเวลาที่ SOL มีแนวโน้มขาลงเป็นเวลานาน ตัวเลขช่วงนอกตัวอย่างบอกเล่าเรื่องราวที่แตกต่างออกไปอย่างสิ้นเชิง

ผลลัพธ์นอกตัวอย่าง (การทดสอบที่ซื่อสัตย์)

ช่วง out-of-sample ดำเนินการตั้งแต่เดือนกุมภาพันธ์ 2024 ถึงกุมภาพันธ์ 2025 ปีนี้เป็นปีที่ตลาดกระทิงสำหรับ SOL — ผลตอบแทนแบบ buy-and-hold คือ +63.97% กลยุทธ์ให้ผลตอบแทน +286.06% ในช่วงเวลาเดียวกัน โดย long book มีส่วนร่วม +156.46% และ short book เพิ่มอีก +129.60%

ในตลาดกระทิง การทำกำไรฝั่งขายทำได้ยากกว่า ข้อเท็จจริงที่ว่าพอร์ตฝั่งขายยังคงทำกำไรได้ (+129.60%) แม้ว่าแนวโน้มโดยรวมจะสูงขึ้น แสดงให้เห็นว่าตรรกะการออกจากตำแหน่งตามการหมดแรงมีประสิทธิภาพในการระบุจุดสูงสุดในท้องถิ่นและเข้าสู่ตำแหน่งขายในช่วงที่เกิดการปรับฐาน SOL มีความผันผวนเพียงพอที่จะสร้างการแกว่งตัวที่สามารถซื้อขายได้ทั้งสองทิศทางแม้ในช่วงตลาดที่มีแนวโน้ม

- ผลตอบแทนสุทธิ: +286.06% (long +156.46%, short +129.60%)

- CAGR: 283.23%

- ผลตอบแทนจากการซื้อและถือ (ช่วงเวลาเดียวกัน): +63.97%

- การซื้อขายทั้งหมดที่ดำเนินการ: 160 (80 สถานะซื้อ, 80 สถานะขาย)

- อัตราการชนะ: 51.25% (48.75% Long / 53.75% Short)

- อัตราส่วนกำไรต่อขาดทุนเฉลี่ย: 1.583

- ปัจจัยกำไร: 1.664 โดยรวม (1.718 ฝั่งซื้อ / 1.609 ฝั่งขาย)

- อัตราส่วน Sharpe: 0.513

- อัตราส่วน Sortino: 1.243

- การขาดทุนสูงสุด (ภายในแท่งเทียน): −58.64% จากจุดสูงสุด

อัตราส่วน Sortino ลดลงจาก 25.362 ในช่วง in-sample เป็น 1.243 ในช่วง out-of-sample ช่องว่างนี้มีขนาดใหญ่และสะท้อนถึงความผันผวนที่รุนแรงขึ้น: มีช่วง drawdown ที่ยาวนานซึ่งบัญชีลดลงอย่างมากจากจุดสูงสุดก่อนที่จะฟื้นตัว drawdown สูงสุดระหว่างแท่งที่ −58.64% เป็นค่าที่มากที่สุดในบรรดาสามสินทรัพย์ที่เราได้ทดสอบ ใครก็ตามที่ซื้อขายกลยุทธ์นี้บน SOLUSDT จำเป็นต้องปรับขนาดสถานะเพื่อให้อยู่รอดได้ในช่วง drawdown ขนาดดังกล่าวโดยไม่ถูกบังคับออก

ทําความเข้าใจกับความเสื่อมโทรม

การเสื่อมสภาพบางส่วนจากการประเมินในกลุ่มตัวอย่างไปยังนอกกลุ่มตัวอย่างเป็นสิ่งที่คาดหวังได้และควรจะสันนิษฐานในการประเมินที่ตรงไปตรงมา คำถามคือสิ่งที่เหลืออยู่ยังคงคุ้มค่าที่จะดำเนินการหรือไม่

นี่คือการเปรียบเทียบการเปลี่ยนแปลงที่สำคัญ:

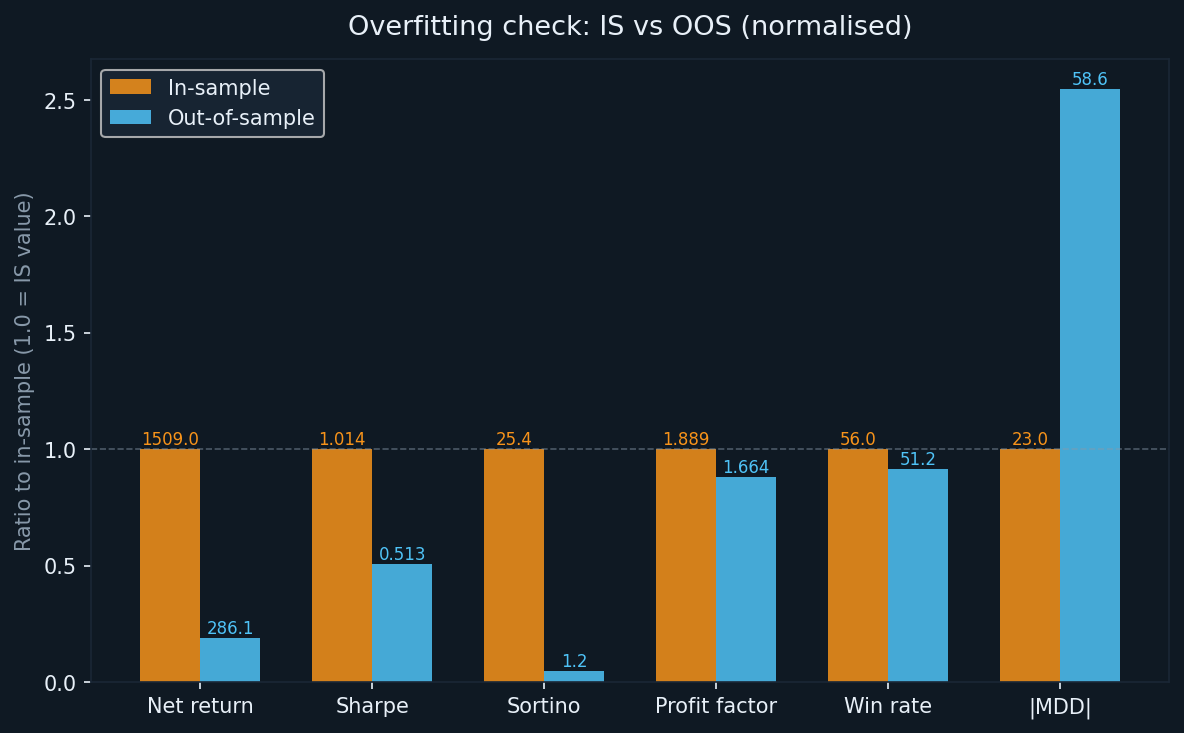

- ผลตอบแทน: จาก +1,508.97% (IS) ถึง +286.06% (OOS) — ลดลง 81% ของผลตอบแทนรวม ซึ่งเป็นเรื่องปกติสำหรับระบบที่ปรับให้เหมาะสม

- Sharpe: จาก 1.014 เป็น 0.513 — ลดลงครึ่งหนึ่ง แต่ยังคงสูงกว่าศูนย์ แสดงถึงผลตอบแทนที่ปรับด้วยความเสี่ยงเป็นบวก

- Sortino: จาก 25.362 เป็น 1.243 — ลดลงมากที่สุดในบรรดาสามสินทรัพย์ที่ทดสอบ IS Sortino ได้รับการยกระดับอย่างผิดธรรมชาติจากแนวโน้มขาลงที่ราบรื่น

- ปัจจัยกำไร: จาก 1.889 ถึง 1.664 — การลดลงสัมพัทธ์ที่น้อยที่สุดในสามรายการ นี่คือตัวเลขที่เราให้น้ำหนักมากที่สุด

- อัตราการชนะ: จาก 56.00% เป็น 51.25% — ลดลงปานกลาง เป็นไปตามที่คาดการณ์ไว้

- MDD: จาก -23.02% (IS) เป็น -58.64% (OOS) — ข้อกังวลที่สำคัญที่สุดในชุดข้อมูลนี้

อัตราส่วนกำไรที่รักษาไว้เป็นสัญญาณที่น่าสนับสนุนที่สุด โดยลดลงประมาณ 12% ระหว่างช่วงเวลา ซึ่งเป็นการเสื่อมถอยที่น้อยกว่าที่ตัวเลขผลตอบแทนบ่งชี้ อัตราส่วนกำไรเป็นตัวบ่งชี้ความได้เปรียบที่น่าเชื่อถือมากกว่าผลตอบแทนดิบ เนื่องจากมีความอ่อนไหวต่อการซื้อขายที่ชนะเพียงไม่กี่ครั้งที่ทำให้ผลลัพธ์บิดเบือนน้อยกว่า

การเสื่อมสภาพของ MDD สมควรได้รับการพิจารณาอย่างจริงจัง ในตลาดกระทิงที่มีแนวโน้ม การเทรดฝั่ง Short จะต้องเผชิญกับการเคลื่อนไหวที่สวนทางกับกลยุทธ์เป็นระยะๆ ก่อนที่แนวโน้มจะกลับตัว ความผันผวนที่สูงขึ้นของ SOL จะขยายการเคลื่อนไหวเหล่านี้ การลดลงภายในแท่งเทียนที่ -58.64% ไม่ใช่ตัวเลขความเสี่ยงหาง (tail risk) — มันเกิดขึ้นภายในช่วงเวลาทดสอบ วางแผนสำหรับสิ่งนี้

คําอธิบายเมตริกโดยละเอียด

สำหรับผู้อ่านที่ไม่คุ้นเคยกับตัวชี้วัดเหล่านี้ นี่คือคำอธิบายสั้นๆ ของแต่ละรายการ:

- ผลตอบแทนสุทธิ: กำไรทั้งหมดคิดเป็นเปอร์เซ็นต์ของเงินทุนเริ่มต้น 100,000 ดอลลาร์ โดยคิดทบต้นตามที่มูลค่าหุ้นเพิ่มขึ้น

- CAGR: ผลตอบแทนสุทธิที่เทียบเท่ารายปี โดยสมมติว่ามีการทบต้นอย่างต่อเนื่องในช่วงระยะเวลาทดสอบ

- Profit factor: กำไรขั้นต้นหารด้วยผลขาดทุนขั้นต้น ค่าใดๆ ที่สูงกว่า 1.0 บ่งชี้ว่ากลยุทธ์ทำกำไรมากกว่าขาดทุนในแง่ของจำนวนเงิน ค่าที่สูงกว่า 1.5 โดยทั่วไปถือว่ามีความหมาย

- อัตราส่วนชาร์ป: ผลตอบแทนส่วนเกินรายปีหารด้วยส่วนเบี่ยงเบนมาตรฐานของผลตอบแทน มากกว่า 1.0 ถือว่าดี มากกว่า 2.0 ถือว่ายอดเยี่ยม

- อัตราส่วน Sortino: คล้ายกับ Sharpe แต่จะลงโทษเฉพาะความผันผวนขาลง ช่องว่างขนาดใหญ่ระหว่าง Sharpe และ Sortino (ดังที่เห็นใน IS) อาจบ่งชี้ถึงช่วงขาขึ้นที่ราบรื่นแบบไม่สมมาตรซึ่งอาจไม่เกิดขึ้นซ้ำ

- Maximum drawdown: การลดลงจากจุดสูงสุดไปยังจุดต่ำสุดที่ใหญ่ที่สุดในส่วนของผู้ถือหุ้นของบัญชีระหว่างการทดสอบ ตัวเลขที่ใช้ที่นี่คือค่าสูงสุดภายในแท่ง ซึ่งจับกรณีที่เลวร้ายที่สุดที่เห็นระหว่างแท่งใดๆ ไม่ใช่แค่ที่ราคาปิด

ระยะยาวเทียบกับระยะสั้น: ทดสอบทั้งสองช่วงเวลา

สิ่งหนึ่งที่ทำให้ SOLUSDT น่าสนใจคือทั้งสองช่วงเวลาไม่ได้เป็นกลาง ช่วงเวลาในตัวอย่างเป็นขาลงอย่างชัดเจน และช่วงเวลานอกตัวอย่างเป็นขาขึ้นอย่างชัดเจน กลยุทธ์ทำกำไรได้ทั้งสองฝั่งในทั้งสองสภาพแวดล้อม

- IS long: +285.87% (87 trades, WR 51.72%)

- IS short: +1,223.10% (88 การซื้อขาย, WR 60.23%)

- OOS long: +156.46% (80 การซื้อขาย, WR 48.75%)

- OOS ขาย: +129.60% (80 การซื้อขาย, WR 53.75%)

ด้านสั้นมีผลงานโดดเด่นในช่วง in-sample เนื่องจาก SOL อยู่ในช่วงขาลงอย่างต่อเนื่อง ในช่วง out-of-sample ทั้งสองด้านมีส่วนร่วมใกล้เคียงกัน อัตราการชนะของ OOS ในการเทรดแบบ long (48.75%) ต่ำกว่า 50% เล็กน้อย แต่มีอัตราส่วน win-to-loss เฉลี่ยที่ 1.718 สำหรับ long book ชดเชยได้: แม้ว่าการเทรดแบบ long ที่ชนะจะมีน้อยกว่าครึ่ง แต่การเทรดที่ชนะนั้นมีขนาดใหญ่พอที่จะสร้างผลลัพธ์สุทธิที่เป็นบวก

สิ่งที่การทดสอบย้อนหลังไม่ได้คํานึงถึง

ค่าคอมมิชชั่นถูกตั้งค่าเป็นศูนย์ในการกำหนดค่า backtest นี่ไม่ใช่สิ่งที่การซื้อขายจริงเป็นไปตามนั้น สัญญาซื้อขายล่วงหน้าแบบ Perpetual ของ SOL บน Binance มีค่าธรรมเนียม maker/taker มาตรฐาน ด้วยการซื้อขาย IS 175 รายการ และการซื้อขาย OOS 160 รายการ — แต่ละรายการต้องมีการดำเนินการเข้าและออก — ต้นทุนค่าคอมมิชชั่นจะลดผลตอบแทนสุทธิ จำนวนที่แน่นอนขึ้นอยู่กับระดับค่าธรรมเนียมของคุณและขนาดของตำแหน่ง ณ เวลาที่ทำการซื้อขายแต่ละครั้ง แต่ก็ไม่ใช่ตัวเลขเล็กน้อยที่ระดับตราสารทุนเหล่านี้

ค่าใช้จ่ายอื่นๆ ที่ไม่ได้รวมอยู่ใน backtest:

- Slippage: ตำแหน่ง SOL ที่ใหญ่ขึ้นอาจพบกับการเติมบางส่วนหรือผลกระทบด้านราคา โดยเฉพาะอย่างยิ่งเมื่อออกจากระบบในช่วงตลาดที่มีการเคลื่อนไหวอย่างรวดเร็ว

- อัตราการให้เงินทุน: สัญญาซื้อขายล่วงหน้าแบบ Perpetual มีการชำระเงินทุนเป็นระยะระหว่างผู้ถือ Long และ Short ซึ่งอาจเป็นบวกหรือลบก็ได้ ขึ้นอยู่กับสภาวะตลาด

- ความล่าช้าในการดำเนินการ: ในการซื้อขายจริง จะมีความล่าช้าระหว่างการสร้างสัญญาณและการดำเนินการคำสั่งซื้อเสมอ สิ่งนี้ไม่ได้ถูกจำลองขึ้น

- ราคาที่เติมแตกต่างกัน: คำสั่ง limit อาจไม่เติมเสมอไป คำสั่ง market จะเติมที่ราคา ask ไม่ใช่ราคา mid ที่ใช้ในการทดสอบย้อนหลัง

ผลตอบแทนจริงจากการซื้อขายสดส่วนใหญ่จะต่ำกว่าตัวเลขจากการทดสอบย้อนหลัง (backtest) ตัวเลขจะต่ำกว่ามากน้อยเพียงใดขึ้นอยู่กับโบรกเกอร์ของคุณ การตั้งค่าการดำเนินการซื้อขายของคุณ และสภาวะตลาดในขณะนั้น

SOLUSDT เปรียบเทียบกับ BTCUSDT และ ETHUSDT อย่างไร

ในบรรดาสามสินทรัพย์ที่เราได้ทดสอบมาจนถึงขณะนี้ บางรูปแบบมีความสอดคล้องกันและบางรูปแบบก็ไม่

อัตรากำไรยังคงดีตลอดทั้งสามช่วงเวลานอกกลุ่มตัวอย่าง: 1.718 สำหรับ BTCUSDT OOS, 1.849 สำหรับ ETHUSDT OOS และ 1.664 สำหรับ SOLUSDT OOS ความสอดคล้องนี้ในสินทรัพย์และสภาวะตลาดที่แตกต่างกันเป็นสัญญาณที่แข็งแกร่งที่สุดของความได้เปรียบที่แท้จริงในตรรกะพื้นฐาน

MDD นอกกลุ่มตัวอย่างสูงสุดคือ SOLUSDT (−58.64%) ตามด้วย BTCUSDT (−62.05%) และต่ำสุดคือ ETHUSDT (−33.77%) ตัวเลข SOL เกิดขึ้นในช่วงตลาดกระทิง ซึ่งหมายความว่า short book ถูกท้าทายซ้ำๆ ก่อนที่กลยุทธ์ mean reversion จะมีโอกาสทำกำไร นี่เป็นลักษณะที่ทราบกันดีของกลยุทธ์ short ที่อาศัยการหมดแรงของเทรนด์ในสภาพแวดล้อมที่มีเทรนด์

ความขัดแย้งเชิงทิศทาง — SOL ที่เป็นขาขึ้น OOS เทียบกับ BTC และ ETH ที่เป็นขาลง OOS — เป็นหลักฐานที่มีประโยชน์ว่ากลยุทธ์นี้ไม่ได้มีอคติในการขายสั้นเพียงอย่างเดียว มันสร้างผลตอบแทนที่มีความหมายทั้งสองด้านในสภาวะตลาดที่แตกต่างกัน

ช่องว่างกําไรของผู้ติดตามสําหรับผู้คัดลอก

หากคุณกำลังติดตามกลยุทธ์นี้ในฐานะผู้คัดลอกการซื้อขาย แทนที่จะดำเนินการโดยตรง จะมีช่องว่างเชิงโครงสร้างที่ต้องพิจารณา การคัดลอกการซื้อขายจะดำเนินการหลังจากตำแหน่งของผู้นำเปิดขึ้น ซึ่งหมายความว่าราคาเข้าของคุณจะแย่ลงเล็กน้อยเสมอ การออกอาจล่าช้าด้วย ในสภาวะที่ผันผวน ช่องว่างนั้นอาจมีความหมาย

การประมาณการแบบอนุรักษ์นิยมสำหรับ SOLUSDT: คาดว่าจะมีการด้อยประสิทธิภาพเพิ่มเติม 5–15% เมื่อเทียบกับผลตอบแทน OOS ที่เผยแพร่ในฐานะผู้คัดลอก เมื่อนำไปใช้กับผลตอบแทน OOS ที่ปรับปรุงแล้วประมาณ +256% (หลังจากคำนึงถึงต้นทุนในโลกแห่งความเป็นจริง) ช่วงที่สมจริงของคุณในฐานะผู้ติดตามคือประมาณ +218–243% ยังคงนำหน้า +63.97% ของการซื้อและถือครองอย่างมาก แต่ไม่ใช่ 286% เต็ม

สรุป: ตัวเลขบอกอะไรเราจริงๆ

เราเผยแพร่การวิเคราะห์นี้ด้วยเหตุผลเดียวกับที่เราเผยแพร่การทดสอบย้อนหลัง BTCUSDT และ ETHUSDT: ความโปร่งใสเหนือกว่าการตลาด ตัวเลขที่นี่เป็นจริง วิธีการมีความซื่อสัตย์ และข้อจำกัดต่างๆ ได้รับการระบุไว้อย่างชัดเจน

นี่คือประเด็นสำคัญที่ต้องจำ

ผลตอบแทนในกลุ่มตัวอย่างที่ +1,508.97% ควรถูกมองข้ามไปว่าเป็นความคาดหวังที่สมจริง มันสะท้อนถึงระบบที่ได้รับการปรับให้เหมาะสมซึ่งทำงานในตลาดที่มีทิศทางเดียวอย่างต่อเนื่อง ผลตอบแทนนอกกลุ่มตัวอย่างที่ +286.06% หรือประมาณ +256% หลังจากปรับปรุงค่าใช้จ่ายในโลกแห่งความเป็นจริงแล้ว เป็นเกณฑ์พื้นฐานที่ซื่อสัตย์กว่า

ปัจจัยกำไรเป็นตัวชี้วัดที่น่าเชื่อถือที่สุดในชุดข้อมูลนี้ ลดลงจาก 1.889 เป็น 1.664 ระหว่างช่วงเวลา ซึ่งเป็นการเสื่อมถอยปานกลางและคาดการณ์ไว้ ปัจจัยกำไรยังคงสูงกว่า 1.6 นอกกลุ่มตัวอย่างในทั้งสามสินทรัพย์ ความสม่ำเสมอนั้นสำคัญ

การขาดทุนสูงสุดที่ -58.64% นอกกลุ่มตัวอย่างเป็นตัวเลขความเสี่ยงที่สำคัญที่สุดที่ต้องทำความเข้าใจ ไม่ใช่เหตุการณ์หาง มันเกิดขึ้นภายในกรอบเวลาทดสอบ หากคุณไม่สามารถทนต่อการขาดทุน 58% จากจุดสูงสุดได้โดยไม่ต้องเปลี่ยนกลยุทธ์หรือปิดสถานะ ขนาดสถานะที่คุณเลือกจะต้องสะท้อนข้อจำกัดนั้น ไม่ใช่การมองโลกในแง่ดีเกี่ยวกับสภาวะที่ราบรื่นขึ้นในอนาคต

กลยุทธ์แสดงให้เห็นถึงความสามารถตามทิศทางในช่วงทั้งสองระยะเวลาในสภาวะตลาดที่แตกต่างกันมากสองแบบ: ช่วงในตัวอย่าง (in-sample) ที่เป็นขาลง และช่วงนอกตัวอย่าง (out-of-sample) ที่เป็นขาขึ้น นั่นเป็นหลักฐานที่มีความหมายถึงความได้เปรียบที่แท้จริง มันไม่ใช่การรับประกันผลการดำเนินงานในอนาคต

เราจะเผยแพร่ผลลัพธ์ต่อไปเมื่อเราทดสอบสินทรัพย์และช่วงเวลาเพิ่มเติม เป้าหมายคือการสร้างบันทึกที่โปร่งใส ไม่ใช่เอกสารทางการตลาด