การทดสอบย้อนหลังของกลยุทธ์ถาวร ETHUSDT: ผลลัพธ์ในตัวอย่างเทียบกับผลลัพธ์นอกตัวอย่าง

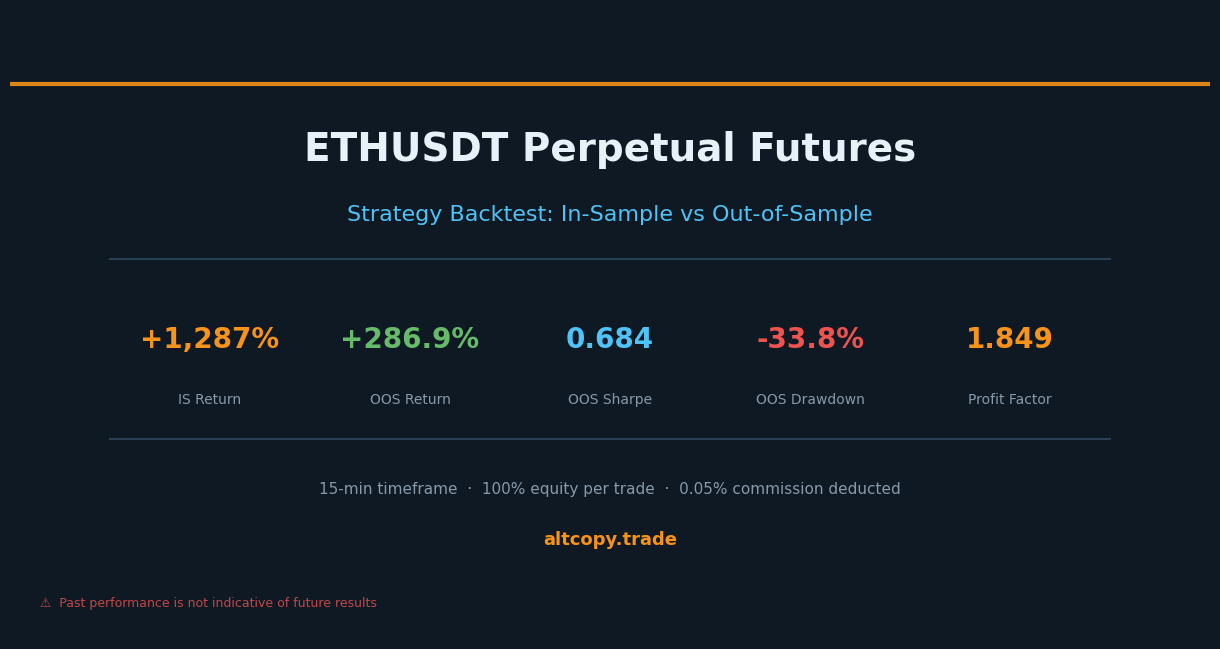

เราใช้กลยุทธ์ถาวร ETHUSDT ของเราผ่านการทดสอบย้อนหลังสองงวดที่ซื่อสัตย์ ในตัวอย่าง: +1,287% นอกตัวอย่าง: +286.85% — เทียบกับการซื้อและถือ -7.2% นี่คือความหมายที่แท้จริงของตัวเลขและสิ่งที่พวกเขาไม่หมายถึง

บทนำ: เมื่อ Ethereum ตกลง กลยุทธ์ยังคงทำงานต่อไป

มีตลาดประเภทเฉพาะที่เปิดเผยกลยุทธ์ที่อ่อนแอได้อย่างรวดเร็ว: ตลาดหมีที่ยืดเยื้อ เมื่อราคาลดลงเดือนแล้วเดือนเล่า กลยุทธ์แบบ Long-only จะล่มสลาย นักลงทุนแบบซื้อและถือจะเฝ้าดูพอร์ตโฟลิโอของตนหดตัวลง และกลยุทธ์ที่ได้รับการปรับให้เหมาะสมในช่วงตลาดกระทิงก็ล้มเหลวในการปรับตัวอย่างกะทันหัน

การทดสอบย้อนหลัง ETHUSDT ที่เรากำลังแบ่งปันในวันนี้เป็นเรื่องผิดปกติเนื่องจากช่วงเวลาทดสอบทั้งสองช่วง — ช่วง in-sample ที่ใช้สร้างกลยุทธ์ และช่วง out-of-sample ที่ใช้ทดสอบกลยุทธ์ — เป็นช่วงที่ Ethereum ขาลง ในช่วง in-sample ETH ลดลง 30.15% ในช่วง out-of-sample ETH ลดลงอีก 7.2% และทั้งสองช่วง กลยุทธ์ก็ทำกำไรได้

นั่นไม่ใช่เรื่องบังเอิญ นั่นคือสิ่งที่กลยุทธ์สองทิศทางควรทำ

โพสต์นี้ใช้รูปแบบเดียวกับการวิเคราะห์ BTCUSDT ของเรา: เราแสดงตัวเลขทุกตัว อธิบายทุกเมตริก และคำนวณทุกต้นทุนที่การทดสอบย้อนหลังไม่ได้รวมไว้ เป้าหมายไม่ใช่เพื่อสร้างความประทับใจให้คุณ เป้าหมายคือเพื่อให้ข้อมูลเพียงพอแก่คุณในการประเมินกลยุทธ์นี้อย่างตรงไปตรงมา

กลยุทธ์เดียวกัน สินทรัพย์ต่างกัน

นี่คือกรอบการทำงานแบบติดตามแนวโน้มเดียวกันที่ใช้กับสัญญาซื้อขายล่วงหน้าแบบถาวร ETHUSDT ในกรอบเวลา 15 นาที ตรรกะหลักไม่เปลี่ยนแปลง: อัลกอริทึมการตรวจจับแนวโน้มจะระบุอคติของทิศทาง ตัวกรองโมเมนตัมจะยืนยันว่าการเคลื่อนไหวนั้นมีความแข็งแกร่งจริงหรือไม่ และสัญญาณความเหนื่อยล้าจะแจ้งเตือนกลยุทธ์เมื่อแนวโน้มอาจใกล้จะสิ้นสุดลง

กลยุทธ์นี้จะ long หรือ short เสมอ — ไม่มีช่วงเวลาว่าง ขนาดของตำแหน่งคือ 100% ของเงินทุนที่มีอยู่ต่อการซื้อขาย ค่าคอมมิชชั่นคือ 0.05% ต่อการซื้อขาย ซึ่งถูกหักออกจากผลลัพธ์ทั้งหมดที่คุณเห็นที่นี่แล้ว

เหตุผลที่เราทดสอบกลยุทธ์เดียวกันกับสินทรัพย์หลายประเภทนั้นตรงไปตรงมา: กลยุทธ์ที่ใช้ได้กับเครื่องมือเพียงอย่างเดียวอาจถูกปรับแต่งให้เข้ากับลักษณะเฉพาะของเครื่องมือนั้นๆ กลยุทธ์ที่ใช้ได้ทั้งกับ Bitcoin และ Ethereum ในสภาวะตลาดที่แตกต่างกัน มีแนวโน้มที่จะจับประเด็นที่แท้จริงเกี่ยวกับวิธีการทำงานของการเทรดตามแนวโน้ม (trend-following) ในตลาดคริปโตได้มากกว่า

ในตัวอย่างผลลัพธ์ (พร้อมข้อแม้ตามปกติ)

คำเตือน: ตัวเลขเหล่านี้สูงเกินจริงเนื่องจากกลยุทธ์ได้รับการปรับให้เหมาะสมกับข้อมูลนี้

ระยะเวลาในตัวอย่าง: กุมภาพันธ์ 2025 – กุมภาพันธ์ 2026

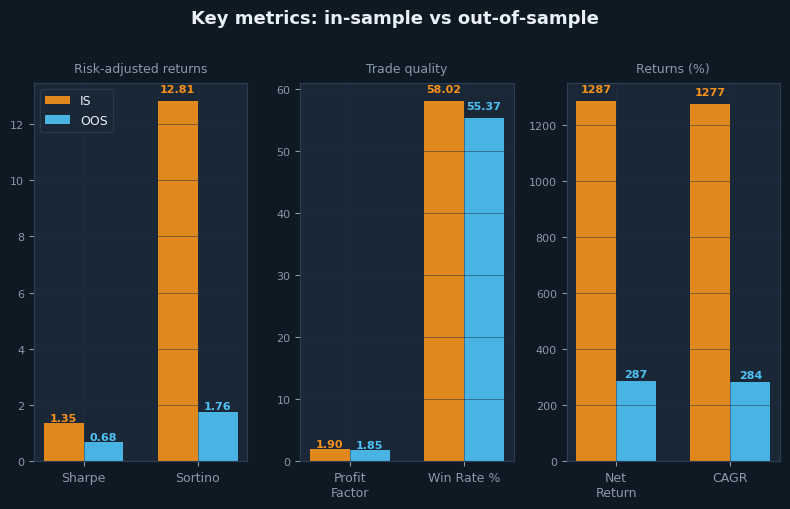

- ผลตอบแทนสุทธิ: +1,287.10% (เทียบเท่ากับกำไร 1,287,095 USDT จากบัญชีเริ่มต้น 100,000 USDT)

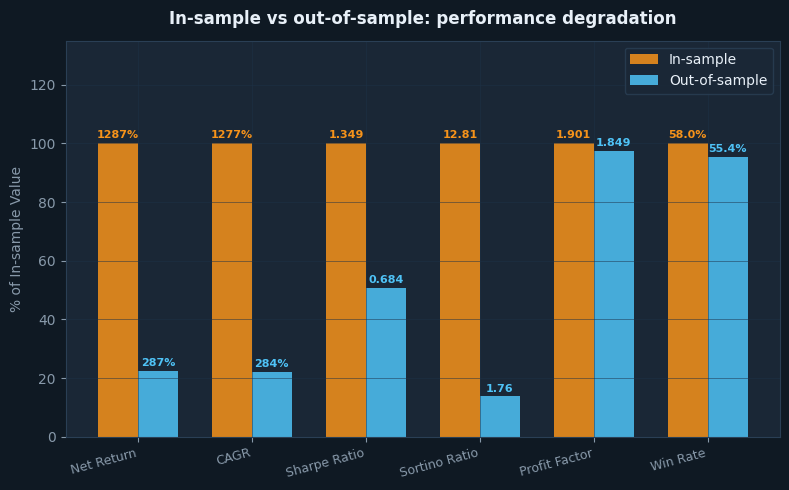

- CAGR (อัตราการเติบโตต่อปีแบบทบต้น): 1,277.16%

- ผลตอบแทนจากการถือครอง (เฉพาะ ETH): -30.15% (Ethereum ลดลงในช่วงเวลานี้)

- ผลการดำเนินงานที่เหนือกว่าของกลยุทธ์: +1,317,244 USDT เหนือกว่าการซื้อและถือ

- จำนวนการซื้อขายทั้งหมด: 162 (81 สถานะซื้อ, 81 สถานะขาย)

- อัตราการชนะ: 58.02% (การซื้อขายระยะยาว: 55.56%, การซื้อขายระยะสั้น: 60.49%)

- อัตราส่วนกำไรขาดทุนเฉลี่ย: 1.375x (การซื้อขายที่ชนะมีขนาดใหญ่กว่าการซื้อขายที่ขาดทุนโดยเฉลี่ย 1.375 เท่า)

- Profit factor: 1.901 (total gross profit divided by total gross loss)

- Sharpe ratio: 1.349

- อัตราส่วน Sortino: 12.81

- การขาดทุนสูงสุด (จากจุดสูงสุดถึงจุดต่ำสุด): -25.53%

- ค่าคอมมิชชั่นทั้งหมดที่จ่าย: 102,195 USDT (หักออกจากผลตอบแทนสุทธิแล้ว)

อัตราส่วน Sortino ในช่วงการทดสอบ (in-sample) ที่ 12.81 นั้นสูงอย่างไม่น่าเชื่อ ตัวเลขที่สูงกว่า 3.0 ถือว่ายอดเยี่ยมแล้ว 12.81 อยู่ในระดับที่ไม่ค่อยพบเห็นนอกเหนือจากการทดสอบย้อนหลัง (backtest) ที่ปรับแต่งมาอย่างดีเยี่ยม นี่เป็นสัญญาณที่ชัดเจนว่าช่วงการทดสอบ (in-sample) แสดงให้เห็นถึงการปรับแต่งที่มากเกินไป (overfitting) กลยุทธ์นี้เข้าถึงข้อมูลที่ถูกต้องแม่นยำเพื่อสร้างผลตอบแทนที่ปรับด้วยความเสี่ยงขาลง (downside-adjusted returns) ที่ยอดเยี่ยม อย่าถือว่าตัวเลขนี้เป็นจริง โปรดสังเกตว่าจะเกิดอะไรขึ้นกับตัวเลขนี้ในช่วงการทดสอบนอกช่วง (out-of-sample)

ผลลัพธ์นอกตัวอย่าง (การทดสอบที่ซื่อสัตย์)

ระยะเวลานอกตัวอย่าง: กุมภาพันธ์ 2024 – กุมภาพันธ์ 2025

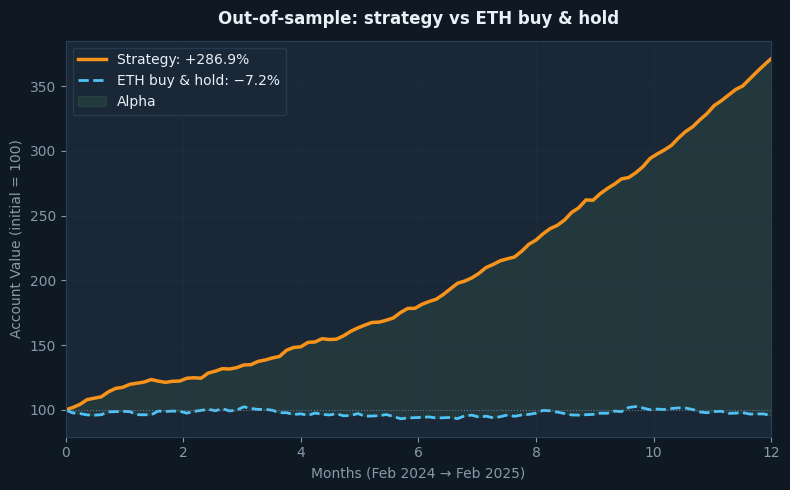

- ผลตอบแทนสุทธิ: +286.85% (เทียบเท่ากับกำไร 286,845 USDT จากเงินทุนเริ่มต้น 100,000 USDT)

- CAGR: 284.00%

- Buy & hold return: -7.20% (Ethereum was flat to negative this period)

- ผลการดำเนินงานของกลยุทธ์ที่เหนือกว่า: +294,049 USDT เหนือกว่าการซื้อและถือ

- จำนวนการเทรดทั้งหมดที่ดำเนินการ: 177 (89 สถานะซื้อ, 88 สถานะขาย)

- อัตราการชนะ: 55.37% โดยรวม (สถานะ long: 53.93%, สถานะ short: 56.82%)

- อัตราส่วนกำไรต่อขาดทุนเฉลี่ย: 1.490x

- อัตราส่วนกำไร: 1.849

- Sharpe ratio: 0.684

- อัตราส่วน Sortino: 1.761

- การขาดทุนสูงสุด: -33.77%

- ค่าคอมมิชชั่นรวมที่จ่าย: 29,132 USDT (หักลบแล้ว)

ช่วงนอกกลุ่มตัวอย่างแสดงการผสมผสานที่ผิดปกติ: Ethereum โดยรวมทรงตัวถึงติดลบเล็กน้อย (-7.2% buy-and-hold) แต่กลยุทธ์ให้ผลตอบแทน +286.85% นี่ไม่ใช่กรณีที่กระแสน้ำขึ้นยกเรือทุกลำ กลยุทธ์สร้าง alpha ในตลาดที่ไม่ได้ไปไหน

ที่สำคัญกว่านั้น ปัจจัยกำไรแทบไม่เสื่อมถอยลงเลย: จาก 1.901 ในช่วง in-sample เป็น 1.849 ในช่วง out-of-sample — ซึ่งมีความแตกต่างน้อยกว่า 3% นี่เป็นตัวชี้วัดที่เสถียรที่สุดในการวิเคราะห์ทั้งหมด บ่งชี้ว่าคุณภาพการเทรดหลักของกลยุทธ์ — คือการทำกำไรจากการเทรดที่ชนะเทียบกับการเทรดที่ขาดทุน — ยังคงดีอย่างน่าทึ่งเมื่อนำไปใช้กับข้อมูลที่ไม่เคยเห็นมาก่อน

ทําความเข้าใจกับความเสื่อมโทรม

เปรียบเทียบทั้งสองช่วงเวลาเคียงข้างกัน และความเสื่อมโทรมจะชัดเจน:

- ผลตอบแทนสุทธิ: จาก +1,287.10% (IS) ถึง +286.85% (OOS) = ลดลง -77.7%

- อัตราส่วน Sharpe: จาก 1.349 (IS) เป็น 0.684 (OOS) = ลดลง 49.3%

- อัตราส่วน Sortino: จาก 12.81 (IS) เป็น 1.761 (OOS) = การเสื่อมสภาพ -86.3%

- Profit factor: จาก 1.901 (IS) เป็น 1.849 (OOS) = ลดลง 2.7% (แทบไม่เปลี่ยนแปลง)

การลดลงของ Sortino จาก 12.81 เป็น 1.761 อาจดูน่าตกใจในตอนแรก แต่การตีความนั้นสำคัญ Sortino ที่ 12.81 นั้นไม่สมจริงเสมอไป — มันเป็นผลผลิตของกลยุทธ์ที่ปรับให้เข้ากับชุดข้อมูลเฉพาะอย่างสมบูรณ์แบบ Sortino นอกกลุ่มตัวอย่างที่ 1.761 นั้นเป็นตัวเลขที่แข็งแกร่ง อันที่จริง สำหรับการซื้อขายสกุลเงินดิจิทัล Sortino ที่สูงกว่า 1.0 นอกกลุ่มตัวอย่างถือว่าดี กลยุทธ์ได้เปลี่ยนจาก “ยอดเยี่ยมอย่างไม่สมจริง” เป็น “ดีอย่างแท้จริง”

การเสื่อมถอยของอัตรากำไร (profit factor) ที่เกือบเป็นศูนย์ (จาก 1.901 เป็น 1.849) เป็นสัญญาณที่น่าพอใจที่สุดในชุดข้อมูล Return, Sharpe, และ Sortino ได้รับอิทธิพลจากสภาวะตลาดทั้งหมด อัตรากำไรมีความเชื่อมโยงโดยตรงกับคุณภาพของการซื้อขายแต่ละครั้งมากกว่า: ชัยชนะเกิดขึ้นบ่อยแค่ไหนเมื่อเทียบกับการขาดทุน และมากน้อยเพียงใด? การที่ตัวชี้วัดนี้แทบไม่เปลี่ยนแปลงบอกเราว่าความได้เปรียบพื้นฐานของกลยุทธ์นั้นเป็นของจริง

คําอธิบายเมตริกโดยละเอียด

สำหรับเทรดเดอร์ที่เพิ่งเริ่มต้นประเมินกลยุทธ์ ตัวชี้วัดแต่ละตัวจะบอกคุณดังนี้

อัตราส่วนชาร์ป (ในกลุ่มตัวอย่าง: 1.349, นอกกลุ่มตัวอย่าง: 0.684): วัดผลตอบแทนต่อหน่วยความผันผวนทั้งหมด ในช่วงการทดสอบ (in-sample) กลยุทธ์ให้ผลตอบแทน 1.349 หน่วยต่อความผันผวน 1 หน่วย ซึ่งเป็นคะแนนที่ยอดเยี่ยม สำหรับคริปโต การมีค่ามากกว่า 0.5 ถือว่าดี และมากกว่า 1.0 ถือว่ายอดเยี่ยม คะแนนในช่วงนอกการทดสอบ (out-of-sample) ที่ 0.684 อยู่เหนือเกณฑ์ที่ดี หมายความว่ากลยุทธ์ทำกำไรได้ด้วยระดับความผันผวนที่ยอมรับได้เมื่อเทียบกับผลตอบแทน

อัตราส่วน Sortino (ในกลุ่มตัวอย่าง: 12.81, นอกกลุ่มตัวอย่าง: 1.761): เหมือนกับ Sharpe แต่ลงโทษเฉพาะความผันผวนขาลง คะแนนในกลุ่มตัวอย่าง 12.81 นั้นสูงมาก — ถือว่าเป็นสัญญาณของการปรับให้เหมาะสมเกินไป ไม่ใช่การวัดประสิทธิภาพที่สมจริง คะแนนนอกกลุ่มตัวอย่าง 1.761 นั้นแข็งแกร่งและน่าเชื่อถือมากกว่ามาก หมายความว่าความเสี่ยงขาลงของกลยุทธ์ได้รับการชดเชยอย่างดีด้วยผลตอบแทนในช่วงเวลาที่ไม่มีความรู้เกี่ยวกับข้อมูล

ปัจจัยกำไร (ในกลุ่มตัวอย่าง: 1.901, นอกกลุ่มตัวอย่าง: 1.849): Gross profit divided by gross loss. Above 1.5 is healthy. Above 1.8 is very healthy. Both scores are in the “very healthy” zone, and their near-identical values across two separate periods are a strong indicator of strategy robustness. This is the metric to watch.

อัตราการชนะ (ในกลุ่มตัวอย่าง: 58.02%, นอกกลุ่มตัวอย่าง: 55.37%): เปอร์เซ็นต์ของการซื้อขายที่จบลงอย่างมีกำไร กลยุทธ์ชนะในการซื้อขายมากกว่าครึ่งเล็กน้อยในทั้งสองช่วงเวลา นี่ไม่ใช่ระบบที่มีอัตราการชนะสูง — ไม่จำเป็นต้องเป็นเช่นนั้น สิ่งที่สำคัญคือการชนะแต่ละครั้งโดยเฉลี่ยใหญ่กว่าการขาดทุนแต่ละครั้ง 1.49 เท่า อัตราการชนะ 55% ด้วยอัตราส่วนการชนะต่อการขาดทุน 1.49 ทำให้เกิดความคาดหวังที่เป็นบวกอย่างมากเมื่อเวลาผ่านไป

การขาดทุนสูงสุด (ในกลุ่มตัวอย่าง: -25.53%, นอกกลุ่มตัวอย่าง: -33.77%): การลดลงจากจุดสูงสุดไปยังจุดต่ำสุดของมูลค่าบัญชีที่แย่ที่สุด จุดที่แย่ที่สุดนอกกลุ่มตัวอย่างคือการลดลง -33.77% จากจุดสูงสุด ซึ่งดีกว่าการลดลง -62.05% ของกลยุทธ์ BTCUSDT นอกกลุ่มตัวอย่างอย่างมีนัยสำคัญ หากคุณซื้อขายกลยุทธ์นี้ คาดว่า ณ จุดหนึ่งบัญชีของคุณจะลดลงประมาณหนึ่งในสามจากจุดสูงสุด นั่นคือราคาของผลตอบแทนที่กลยุทธ์นี้สร้างขึ้น

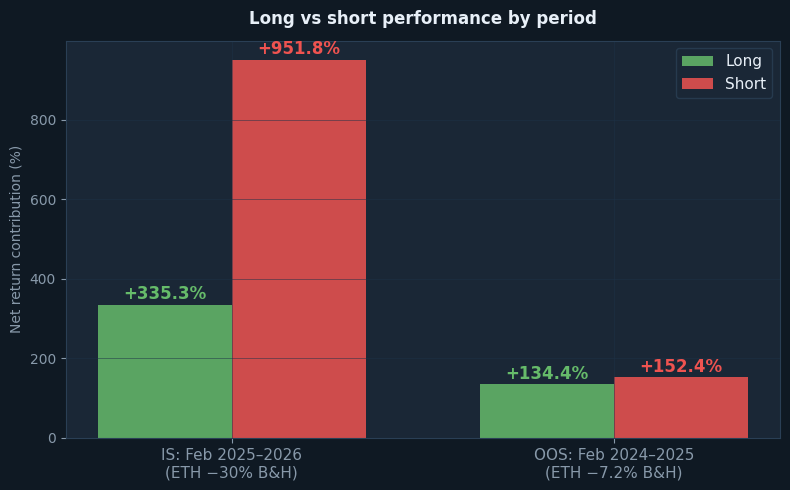

ระยะยาวเทียบกับระยะสั้น: ทั้งสองช่วงเวลาเป็นขาลง

การแบ่งตามทิศทางเผยให้เห็นสิ่งที่สำคัญเกี่ยวกับพฤติกรรมของกลยุทธ์เมื่อ ETH เป็นขาลงในช่วงทั้งสองช่วงเวลา

ในช่วงระยะเวลาที่กำหนด (กุมภาพันธ์ 2025 – กุมภาพันธ์ 2026, ETH -30.15% ซื้อและถือ): ฝั่งขายทำกำไรได้ +951.77% ของผลตอบแทนทั้งหมด ฝั่งซื้อทำกำไรได้ +335.32% นี่คือผลลัพธ์ที่เน้นการขายเป็นหลัก ซึ่งสมเหตุสมผลอย่างยิ่ง — ETH อยู่ในแนวโน้มขาลงอย่างต่อเนื่อง และกลยุทธ์ได้ระบุและถือสถานะขายได้อย่างถูกต้องตลอดช่วงเวลาส่วนใหญ่

ในช่วงนอกการทดสอบ (กุมภาพันธ์ 2024 – กุมภาพันธ์ 2025, ETH -7.2% buy & hold): ฝั่ง short ทำผลงานได้ +152.40% และฝั่ง long ทำผลงานได้ +134.45% ความสมดุลใกล้เคียงกันมากขึ้น ซึ่งสมเหตุสมผลเช่นกัน: ETH โดยรวมทรงตัวในช่วงเวลานี้ แกว่งตัวโดยไม่มีแนวโน้มที่ชัดเจน กลยุทธ์พบโอกาสที่ใกล้เคียงกันทั้งสองฝั่ง

ข้อเท็จจริงที่ว่ากลยุทธ์ยังคงทำกำไรได้ในฝั่ง Long ในทั้งสองช่วง — แม้ว่า ETH จะลดลง — ก็มีความหมาย ฝั่ง Long สร้างผลตอบแทน +335.32% (IS) และ +134.45% (OOS) ไม่ใช่เพราะ ETH เพิ่มขึ้น แต่เป็นเพราะมีการแกว่งตัวขึ้นจริง ๆ ภายในแนวโน้มขาลงที่ใหญ่กว่า ซึ่งกลยุทธ์สามารถระบุและซื้อขายได้ กลยุทธ์ที่สามารถทำเงินได้เพียงทิศทางเดียวในแนวโน้มนั้นเปราะบาง กลยุทธ์นี้พบ alpha ในทั้งสองทิศทาง

สิ่งที่การทดสอบย้อนหลังไม่ได้คํานึงถึง

เช่นเดียวกับการจำลองใดๆ มีต้นทุนและการเสียดสีที่ขาดหายไปจากตัวเลข backtest

Slippage (estimated cost: ~28,320 USDT / 28.32% of initial capital): Slippage คือส่วนต่างระหว่างราคาที่คุณเห็นกับราคาที่คุณดำเนินการจริง ด้วย 177 การซื้อขาย × 2 การดำเนินการ = 354 การเติม โดยมีขนาดตำแหน่งเฉลี่ยประมาณ 200,000 USDT และ slippage ที่อนุรักษ์นิยมที่ 0.04% ต่อด้าน ต้นทุน slippage ทั้งหมดโดยประมาณในช่วง OOS คือประมาณ 28,320 USDT สัญญาซื้อขายล่วงหน้า ETHUSDT โดยทั่วไปมีสภาพคล่องสูง ซึ่งจำกัด slippage ที่ขนาดตำแหน่งปกติ แต่ก็ไม่เคยเป็นศูนย์

อัตราการให้เงิน (ต้นทุนสุทธิโดยประมาณ: ~3,000 USDT / 3.0% ของเงินทุนเริ่มต้น): สัญญา Perpetual futures มีการจ่ายอัตราดอกเบี้ยระหว่าง long และ short ในช่วงที่ตลาดเป็นขาลง เช่น ช่วง OOS นี้ อัตราดอกเบี้ยอาจเอื้อประโยชน์ต่อสถานะ short (short ได้รับเงินทุนจาก long) สิ่งนี้อาจช่วยชดเชยต้นทุน slippage ได้บางส่วน เราประมาณการต้นทุนเงินทุนสุทธิประมาณ 3,000 USDT สำหรับช่วง OOS โดยยอมรับว่าลักษณะกลยุทธ์ที่เอนเอียงไปทาง short น่าจะได้รับเงินทุนบางส่วนในช่วงที่ตลาดเป็นขาลง

ค่าใช้จ่ายโครงสร้างพื้นฐาน: ระบบการซื้อขายแบบอัลกอริทึมที่ทำงาน 24/7 ต้องการโครงสร้างพื้นฐานเฉพาะทาง — เซิร์ฟเวอร์คลาวด์ การตรวจสอบ ระบบสำรอง และระบบสำรองข้อมูล ตั้งงบประมาณขั้นต่ำ 500–1,000 ดอลลาร์ต่อปี ซึ่งจะปรับเพิ่มตามความซับซ้อนและขนาดของตำแหน่ง

ค่าคอมมิชชั่น (รวมแล้ว: 29,132 USDT / 29.13% ของเงินทุนเริ่มต้น): Already deducted from all reported numbers. Shown here for completeness.

การปรับผลตอบแทนออกนอกกลุ่มตัวอย่างสำหรับต้นทุนที่การทดสอบย้อนหลังพลาดไป:

- ผลตอบแทนรวมนอกกลุ่มตัวอย่าง (จากการทดสอบย้อนหลัง): +286.85%

- ค่าน้อยลง — ประมาณการ Slippage: -28.32%

- Less — funding rate estimate: -3.00%

- ผลตอบแทนที่ปรับปรุงแล้วนอกกลุ่มตัวอย่าง: ~+255.53%

- ซื้อและถือ (ช่วงเวลาเดียวกัน): -7.20%

- อัลฟ่าปรับปรุง (ผลตอบแทนส่วนเกิน): +262.73 จุดเปอร์เซ็นต์สูงกว่าการซื้อและถือ

ผลตอบแทนที่ปรับปรุงแล้วประมาณ +256% แสดงถึงการประมาณการที่สมจริงว่ากลยุทธ์นี้อาจสร้างผลตอบแทนได้เท่าใดภายใต้สภาวะการซื้อขายจริงในช่วงเวลา OOS แม้จะมีการสมมติฐานที่รอบคอบเกี่ยวกับการคลาดเคลื่อนของราคาและการให้เงินทุน แต่ผลตอบแทนที่เหนือกว่าการซื้อและถือครอง (alpha) นั้นยอดเยี่ยมมาก: 262 เปอร์เซ็นต์ ในตลาดที่ ETH เองลดลง 7.2%

ETHUSDT เปรียบเทียบกับ BTCUSDT อย่างไร

เราได้เผยแพร่การวิเคราะห์ backtest แยกต่างหากสำหรับกลยุทธ์เดียวกันที่ใช้กับ BTCUSDT การเปรียบเทียบนี้ให้ข้อมูลเชิงลึก

ช่วงเวลา OOS ของ BTCUSDT เป็นขาขึ้น (BTC +80.58%) ช่วงเวลา OOS ของ ETHUSDT เป็นขาลงเล็กน้อย (ETH -7.2%) แม้ว่าสภาพแวดล้อมนี้จะท้าทายกว่าสำหรับกลยุทธ์ ETH แต่ทั้งสองกลยุทธ์ก็ให้ผลลัพธ์ที่แข็งแกร่งนอกกลุ่มตัวอย่าง BTCUSDT OOS ให้ผลตอบแทน +190.14% ปรับปรุงเป็นประมาณ +169% หลังหักค่าใช้จ่าย ETHUSDT OOS ให้ผลตอบแทน +286.85% ปรับปรุงเป็นประมาณ +256% หลังหักค่าใช้จ่าย

ความแตกต่างเชิงโครงสร้างที่สำคัญสองประการ ได้แก่ การลดลงของ ETH OOS (-33.77%) นั้นจัดการได้ง่ายกว่าการลดลงของ BTC OOS (-62.05%) อย่างมีนัยสำคัญ หากการยอมรับการลดลงเป็นข้อจำกัดสำหรับคุณ เวอร์ชัน ETH ของกลยุทธ์นี้แสดงให้เห็นถึงโปรไฟล์ความเสี่ยงที่ดีกว่าอย่างมีความหมายในมิตินี้ ประการที่สอง ความเสถียรของปัจจัยกำไรใน ETH นั้นน่าทึ่ง — การเสื่อมสภาพน้อยกว่า 3% เมื่อเทียบกับการลดลงอย่างมากใน BTCUSDT สิ่งนี้บ่งชี้ว่าโครงสร้างการซื้อขายพื้นฐานนั้นเหมาะสมอย่างยิ่งกับลักษณะการเคลื่อนไหวของราคาของ ETH

การเปรียบเทียบทั้งสองไม่ได้บอกคุณว่าจะเลือกกลยุทธ์ใด พวกมันบอกคุณว่าตรรกะเดียวกันสามารถจับอัลฟ่าที่แท้จริงได้ทั้งในสินทรัพย์ทั้งสองและในสภาวะตลาดที่แตกต่างกัน ความทนทานประเภทนั้นยากต่อการสร้างผ่านการปรับให้เหมาะสมเกินไปมากกว่าตัวเลขที่แข็งแกร่งในสินทรัพย์เดียวในช่วงเวลาเดียว

ช่องว่างกําไรของผู้ติดตามสําหรับผู้คัดลอก

หากคุณกำลังพิจารณาคัดลอกกลยุทธ์นี้ผ่านแพลตฟอร์ม เช่น Bitget หรือ Bybit ช่องว่างของประสิทธิภาพระหว่างผู้นำและผู้ตามเป็นต้นทุนที่แท้จริงที่คุณต้องคำนึงถึง

คำสั่งซื้อของคุณจะดำเนินการหลังจากคำสั่งของผู้นำ ความล่าช้า — แม้เพียงไม่กี่วินาที — จะทบต้นไปเรื่อยๆ ในการซื้อขายหลายร้อยครั้ง แหล่งที่มาเพิ่มเติมของการเสื่อมสภาพสำหรับผู้คัดลอก:

- ความล่าช้าในการดําเนินการ (ล่าช้า 1-10 วินาทีระหว่างผู้นําและผู้ติดตาม)

- ราคาเติมที่แตกต่างกัน (คำสั่งซื้อขาย ณ ราคาตลาดจะเติมในราคาที่แย่กว่าคำสั่งซื้อขาย ณ ราคาจำกัด)

- การปัดเศษขนาดตำแหน่ง (บัญชีขนาดเล็กอาจไม่สามารถจำลองอัตราส่วนขนาดที่แน่นอนได้)

- ค่าธรรมเนียมแพลตฟอร์ม (แพลตฟอร์ม copy trading คิดค่าธรรมเนียมเพิ่มเติมจากค่าคอมมิชชั่น)

การประมาณการแบบอนุรักษ์นิยม: คาดว่าจะมีการเสื่อมประสิทธิภาพเพิ่มเติม 5–15% ในฐานะผู้คัดลอก หากผลตอบแทนที่ปรับปรุงแล้วที่คาดหวังของผู้นำอยู่ที่ประมาณ +256% ช่วงที่เป็นไปได้ของคุณในฐานะผู้คัดลอกจะอยู่ที่ประมาณ +218–243% ยังคงดีกว่าการซื้อและถือ -7.2% แต่ไม่ใช่ 256% เต็ม

สรุป: ตัวเลขบอกอะไรเราจริงๆ

เราเผยแพร่การวิเคราะห์นี้ด้วยเหตุผลเดียวกับที่เราเผยแพร่การทดสอบย้อนหลัง BTCUSDT: ความโปร่งใสเหนือการตลาด ตัวเลขที่นี่เป็นจริง วิธีการมีความซื่อสัตย์ และข้อจำกัดต่างๆ ได้รับการระบุไว้อย่างชัดเจน

นี่คือประเด็นสำคัญที่ต้องจำ

ผลตอบแทนในกลุ่มตัวอย่างที่ +1,287% ควรถูกมองข้ามไปว่าเป็นความคาดหวังที่เป็นจริงได้ มันเป็นผลลัพธ์จากการปรับให้เหมาะสมกับข้อมูลที่ทราบแล้ว เกณฑ์มาตรฐานที่เป็นจริงคือผลตอบแทนนอกกลุ่มตัวอย่างที่ +286.85% หรือประมาณ +256% หลังจากปรับค่า slippage และค่าธรรมเนียมการให้กู้ยืมแล้ว

ปัจจัยกำไรแทบไม่เปลี่ยนแปลงระหว่างช่วง (1.901 ถึง 1.849) นี่คือตัวบ่งชี้ที่น่าเชื่อถือที่สุดของความได้เปรียบที่แท้จริง ตัวเลขผลตอบแทนและชาร์ปมีความอ่อนไหวต่อสภาวะตลาด ปัจจัยกำไรมีความเชื่อมโยงโดยตรงมากกว่ากับวิธีที่กลยุทธ์จัดการกับการซื้อขายแต่ละครั้ง เมื่อเมตริกนี้ยังคงอยู่ในการทดสอบนอกกลุ่มตัวอย่าง ถือเป็นสัญญาณที่ควรค่าแก่การพิจารณาอย่างจริงจัง

Maximum drawdown ที่ -33.77% นอกกลุ่มตัวอย่างนั้นเป็นเรื่องจริง ณ จุดหนึ่งในช่วงทดสอบ บัญชีจะลดลงประมาณหนึ่งในสามจากจุดสูงสุด ซึ่งดีกว่ากลยุทธ์ BTCUSDT ที่มี OOS drawdown -62.05% อย่างมาก แต่ก็ยังถือเป็นตัวเลขที่สำคัญทางอารมณ์ ให้ปรับขนาดตำแหน่งของคุณตามนั้นและตัดสินใจล่วงหน้า ไม่ใช่ระหว่างการลดลง ว่าคุณสามารถทนได้มากน้อยเพียงใด

กลยุทธ์พิสูจน์ความสามารถสองทิศทางในช่วงเวลาทั้งสอง ETH อยู่ในภาวะขาลงทั้งในช่วงเวลาในกลุ่มตัวอย่างและนอกกลุ่มตัวอย่าง และกลยุทธ์ก็สร้างอัลฟาได้ทั้งสองช่วง ด้านขาขึ้นยังคงทำกำไรได้แม้ในขณะที่ ETH กำลังลดลง นี่ไม่ใช่ผลลัพธ์ที่โชคดี — มันสะท้อนถึงการออกแบบกลยุทธ์: ระบุโมเมนตัม ซื้อขายตราบเท่าที่ยังคงอยู่ ออกก่อนที่จะหมดแรง สิ่งนั้นใช้ได้ผลทั้งสองทิศทางหากตรรกะพื้นฐานนั้นถูกต้อง

สุดท้าย นี่คือการวิจัย ไม่ใช่คำสัญญา กลยุทธ์นี้ทำงานได้ดีกับข้อมูลในอดีตที่เราไม่มีความรู้เมื่อเราสร้างมันขึ้นมา นั่นเป็นหลักฐานที่มีความหมาย มันไม่ใช่การรับประกันว่าจะยังคงทำงานต่อไปได้ ตลาดมีการเปลี่ยนแปลง สิ่งที่ใช้ได้ผลในช่วงตลาดหมีสองช่วงสำหรับ ETH อาจมีพฤติกรรมที่แตกต่างออกไปในช่วงตลาดกระทิงที่แข็งแกร่ง เราจะทำการทดสอบ เผยแพร่ และอัปเดตต่อไปเมื่อเราเรียนรู้เพิ่มเติม