พบกับรายละเอียดของกลยุทธ์ BTCUSDT ใหม่ที่เรากําลังทดสอบ

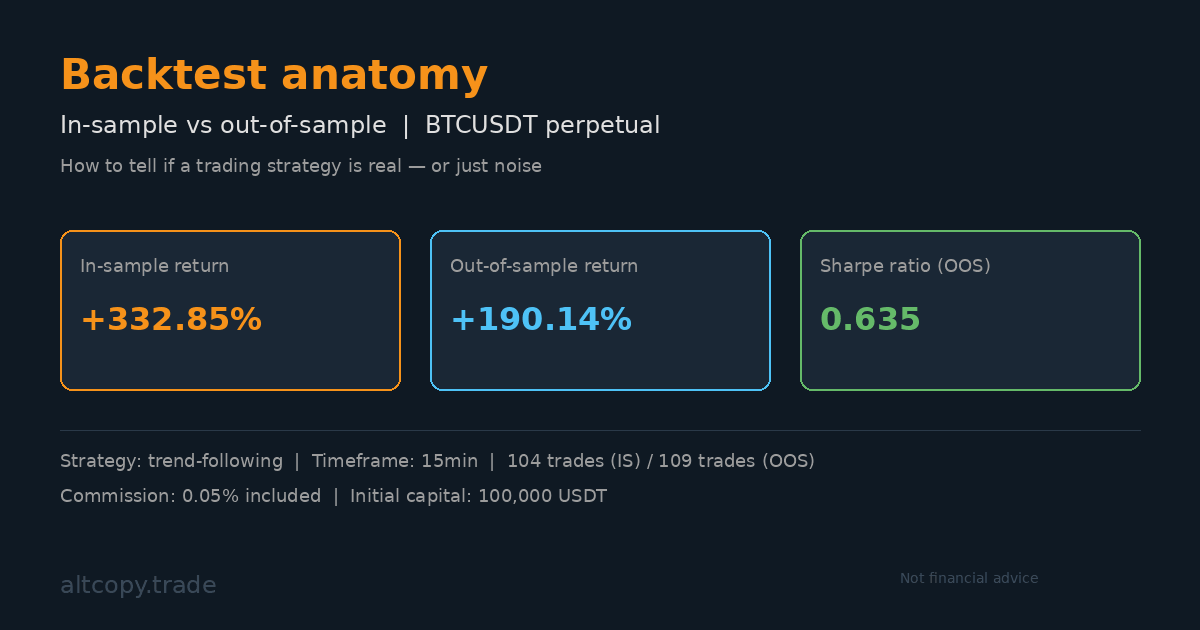

ฟิวเจอร์สถาวร BTCUSDT: +332% ในตัวอย่าง +190% นอกตัวอย่าง รายละเอียดที่โปร่งใสเกี่ยวกับวิธีที่เราศึกษากลยุทธ์ก่อนที่จะไปถึงการผลิต รวมถึงสิ่งที่การทดสอบย้อนหลังไม่ได้บอกคุณ

บทนํา: ทําไมคุณไม่ควรไว้วางใจตัวเลขที่สวยงาม

ทุกคนสามารถแสดงผลการทดสอบย้อนหลัง +332% ให้คุณเห็นได้ ตัวเลขดูเหลือเชื่อบนสไลด์ PowerPoint: เส้นโค้งสีเขียวไต่ขึ้นสูงชันเดือนแล้วเดือนเล่าของกําไรผลตอบแทนที่ทําให้นักลงทุนแบบดั้งเดิมร้องไห้ด้วยความอิจฉา แต่นี่คือความจริงที่ไม่สบายใจที่เทรดเดอร์ส่วนใหญ่ซ่อนไว้: ตัวเลขเหล่านั้นถูกสร้างขึ้นโดยกลยุทธ์ที่เห็นการซื้อขายทุกครั้งก่อนที่จะเกิดขึ้น

นี่คือสิ่งที่เราเรียกว่าภาพลวงตาการทดสอบย้อนหลัง กลยุทธ์การซื้อขายสามารถปรับแต่งได้อย่างละเอียดทีละพารามิเตอร์จนกว่าจะพอดีกับข้อมูลในอดีตอย่างสมบูรณ์แบบ แต่การปรับข้อมูลในอดีตให้เหมาะสมนั้นไม่เหมือนกับการซื้อขายที่ทํากําไรได้ในอนาคต คําถามที่แท้จริงไม่ใช่ "กลยุทธ์นี้ทําเงินได้มากแค่ไหนเมื่อเราปรับให้เหมาะสมกับข้อมูลที่เรารู้อยู่แล้ว" คําถามที่แท้จริงคือ "มันจะทําเงินได้เท่าไหร่จากข้อมูลที่ไม่เคยเห็นมาก่อน"

โพสต์นี้เป็นความพยายามของเราที่จะตอบคําถามที่สองอย่างตรงไปตรงมา เรากําลังทดสอบหนึ่งในหลายกลยุทธ์ที่เป็นไปได้ที่เรากําลังประเมิน และเราไม่เพียงแต่แบ่งปันตัวเลขพาดหัวข่าวเท่านั้น แต่ยังรวมถึงบันทึกในห้องปฏิบัติการฉบับเต็ม: กลยุทธ์ทํางานอย่างไร มีปัญหาตรงไหน การทดสอบย้อนหลังไม่ได้บอกอะไรคุณ และคุณควรปรับความคาดหวังของคุณอย่างไรหากคุณซื้อขายสิ่งนี้จริงๆ

เริ่มจากปัจจัยพื้นฐานกันก่อน

การทดสอบย้อนหลังคืออะไร?

การทดสอบย้อนหลังเป็นการจําลอง คุณใช้กลยุทธ์การซื้อขาย คุณนําไปใช้กับข้อมูลราคาในอดีต และคุณวัด: มันทําเงินได้หรือไม่? มันชนะบ่อยแค่ไหน? การขาดทุนที่แย่ที่สุดคืออะไร? มันเหมือนกับการเล่นเกมหมากรุกซ้ําที่คุณรู้การเคลื่อนไหวทั้งหมดของคู่ต่อสู้อยู่แล้วและสามารถปรับการเล่นของคุณให้เหมาะสม

ประโยชน์ของการทดสอบย้อนหลังนั้นมีจริงแต่มีจํากัด มันบอกคุณว่าตรรกะหลักของกลยุทธ์นั้นถูกต้องหรือไม่ มันแสดงให้คุณเห็นว่ากลยุทธ์อาจมีลักษณะอย่างไรในทางปฏิบัติ: ความถี่ของการซื้อขาย, กําไรเฉลี่ยต่อการซื้อขาย, ขนาดของการขาดทุน, อัตราส่วนของการชนะต่อการขาดทุน สําหรับคนที่สร้างกลยุทธ์ข้อมูลนี้มีค่ามาก คุณสามารถละทิ้งแนวคิดที่ไม่ผ่านการทดสอบย้อนหลังได้อย่างรวดเร็วและมุ่งเน้นไปที่แนวคิดที่มีคุณค่า

แต่นี่คือจุดที่การทดสอบย้อนหลังกลายเป็นอันตราย: ผู้ค้ามักจะถือว่าผลการทดสอบย้อนหลังเป็นการคาดการณ์ผลการดําเนินงานในอนาคต พวกเขาไม่ทํา การทดสอบย้อนหลังจะแสดงให้คุณเห็นว่าเกิดอะไรขึ้นในอดีต น่าเสียดายที่อนาคตยังไม่เกิดขึ้น

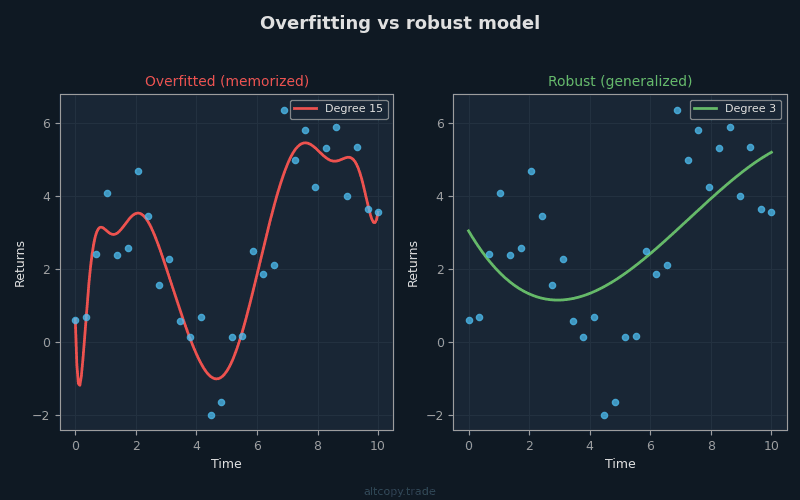

ปัญหาโอเวอร์ฟิตติ้ง

ลองนึกภาพนักเรียนคนหนึ่งเตรียมตัวสอบ ครูให้ชั้นเรียนสอบสิบครั้งที่ผ่านมาเพื่อศึกษา นักเรียนไม่เพียงแต่ศึกษาแนวคิด—นักเรียนจดจําทุกคําถาม ทุกคําตอบ ทุกคําอธิบาย ในวันสอบหากครูรีไซเคิลคําถามสิบข้อเดียวกันนักเรียนจะได้คะแนน 100% อย่างสมบูรณ์แบบ แต่เมื่อครูเขียนข้อสอบใหม่ด้วยคําถามที่นักเรียนไม่เคยเห็นมาก่อนนักเรียนก็ล้มเหลวอย่างน่าสังเวช

นี่คือโอเวอร์ฟิตติ้ง มันเกิดขึ้นเมื่อโมเดลเรียนรู้สัญญาณรบกวนในข้อมูลการฝึกอบรมแทนที่จะเรียนรู้รูปแบบพื้นฐาน ในการซื้อขาย Overfitting จะเกิดขึ้นเมื่อคุณปรับพารามิเตอร์ของกลยุทธ์ให้เหมาะสมจนกว่าจะพอดีกับข้อมูลในอดีตอย่างสมบูรณ์แบบ คุณปรับแต่งเกณฑ์ที่นี่ ปรับระยะเวลามองย้อนกลับที่นั่น ทดสอบชุดค่าผสมที่แตกต่างกันนับร้อยชุดจนกว่าหนึ่งในนั้นจะสร้างผลตอบแทน +332% คุณยังไม่พบกลยุทธ์ที่ทํากําไรได้ คุณได้พบกลยุทธ์ที่ปรับให้เข้ากับเสียงรบกวนเฉพาะในอดีตอย่างประณีต

อันตรายคือกลยุทธ์ที่มากเกินไปจะล้มเหลวทันทีที่สภาวะตลาดเปลี่ยนไปเล็กน้อย ช่วงราคาที่ปรับให้เหมาะสมจะไม่เกิดขึ้นอีกต่อไป ความผันผวนเปลี่ยนไป โครงสร้างแนวโน้มมีวิวัฒนาการ กลยุทธ์ที่ทํา 332% จากข้อมูลในอดีตตอนนี้ทําเงินได้ 2% หรือสูญเสีย 50% จากข้อมูลใหม่

นี่คือเหตุผลที่เราทดสอบกลยุทธ์กับข้อมูลที่พวกเขาไม่ได้รับการฝึกอบรม เป็นวิธีเดียวที่จะรู้ว่ากลยุทธ์ได้เรียนรู้บางสิ่งบางอย่างจริงหรือไม่

ในตัวอย่างกับนอกตัวอย่าง: การทดสอบที่ซื่อสัตย์

ข้อมูลในการทดสอบกลยุทธ์มีสองประเภท:

ข้อมูลในตัวอย่าง (IS) คือข้อมูลที่กลยุทธ์ได้รับการฝึกฝน สําหรับกลยุทธ์นี้ ระยะเวลาในกลุ่มตัวอย่างจะเริ่มตั้งแต่เดือนกุมภาพันธ์ 2025 ถึงเดือนกุมภาพันธ์ 2026 นี่คือข้อมูลในอดีตที่เราใช้ในการสร้างและเพิ่มประสิทธิภาพกลยุทธ์ เราเห็นทุกการซื้อขาย เราปรับพารามิเตอร์ เราปรับแต่งตรรกะ ทุกตัวเลขในการทดสอบย้อนหลังในตัวอย่างนั้นปนเปื้อนจากการมองย้อนหลังในระดับหนึ่ง

ข้อมูลนอกตัวอย่าง (OOS) แตกต่างกันอย่างสิ้นเชิง เป็นข้อมูลจากอดีต ตั้งแต่เดือนกุมภาพันธ์ 2024 ถึงกุมภาพันธ์ 2025 ซึ่งเป็นช่วงเวลาก่อนที่เราจะสร้างกลยุทธ์ กลยุทธ์ไม่เคยเห็นข้อมูลนี้มาก่อน เมื่อเราใช้กลยุทธ์กับข้อมูลนอกตัวอย่าง เรากําลังถามว่า: "ถ้ากลยุทธ์นี้มีอยู่เมื่อปีที่แล้ว มันจะทําเงินจากข้อมูลที่ไม่เคยปรับให้เหมาะสมหรือไม่" นี่คือการทดสอบที่ซื่อสัตย์ นี่คือสิ่งที่สําคัญ

มาตรฐานทองคําในการวิจัยกลยุทธ์คือการทดสอบข้อมูลนอกตัวอย่างที่ไกลพอในอดีตที่คุณไม่อาจรู้ได้เมื่อคุณสร้างกลยุทธ์ หากกลยุทธ์ทํางานได้ดีกับข้อมูลนี้ คุณจะมีหลักฐานว่ากลยุทธ์นั้นได้เรียนรู้บางสิ่งบางอย่างที่แท้จริง ไม่ใช่แค่พอดีกับเสียงรบกวนล่าสุดเท่านั้น

กลยุทธ์โดยสรุป

เราจะไม่เปิดเผยชื่อตัวบ่งชี้ที่เฉพาะเจาะจง นี่คือสิ่งที่กลยุทธ์ทําในระดับสูงแทน:

นี่คือกลยุทธ์ตามเทรนด์ที่ซื้อขายฟิวเจอร์สถาวร BTCUSDT ในกรอบเวลา 15 นาที ใช้อัลกอริธึมการตรวจจับแนวโน้มเพื่อระบุทิศทางของตลาด Bitcoin ขยับขึ้นหรือลง? เมื่อระบุแนวโน้มแล้ว ตัวกรองโมเมนตัมจะยืนยันว่าการเคลื่อนไหวนั้นมีความแข็งแกร่งอย่างแท้จริง หากโมเมนตัมอ่อนแอ กลยุทธ์จะรออยู่ หากโมเมนตัมแข็งแกร่ง มันจะเข้าสู่ตําแหน่ง

เมื่อแนวโน้มดําเนินไป สัญญาณความเหนื่อยล้าจะตรวจสอบช่วงเวลาที่แนวโน้มกําลังสูญเสียพลัง สัญญาณเหล่านี้ไม่ได้คาดการณ์การกลับตัวอย่างแน่นอน - ไม่มีอะไรทํา - แต่จะแจ้งเตือนกลยุทธ์เมื่อแนวโน้มอาจใกล้สิ้นสุด กลยุทธ์สามารถออกได้ก่อนที่การกลับตัวจะกระทบหนักที่สุด

กลยุทธ์นี้อยู่ในตลาดเสมอ โดยถือตําแหน่งยาวหรือตําแหน่งสั้นเสมอ ไม่มีช่วงเวลาว่าง มันไม่ได้พีระมิดเป็นตําแหน่ง—การซื้อขายแต่ละครั้งมีขนาด 100% ของอิควิตี้ที่มีอยู่ ค่าคอมมิชชั่นคงที่ที่ 0.05% ต่อการซื้อขาย และค่าใช้จ่ายนี้จะถูกหักออกจากตัวเลขทั้งหมดที่คุณเห็นในโพสต์นี้แล้ว

ในตัวอย่างผลลัพธ์ (มีข้อแม้ที่สําคัญ)

คําเตือน: ตัวเลขเหล่านี้สูงเกินจริงเนื่องจากกลยุทธ์ได้รับการปรับให้เหมาะสมกับข้อมูลนี้

ระยะเวลาในตัวอย่าง: กุมภาพันธ์ 2025 – กุมภาพันธ์ 2026

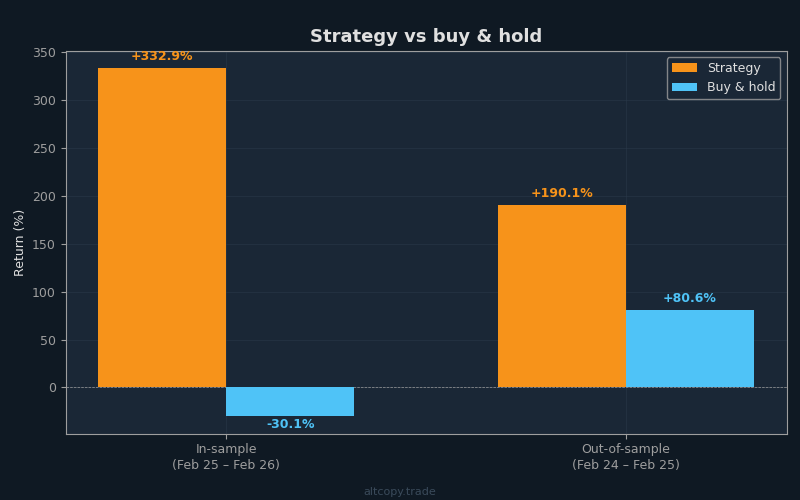

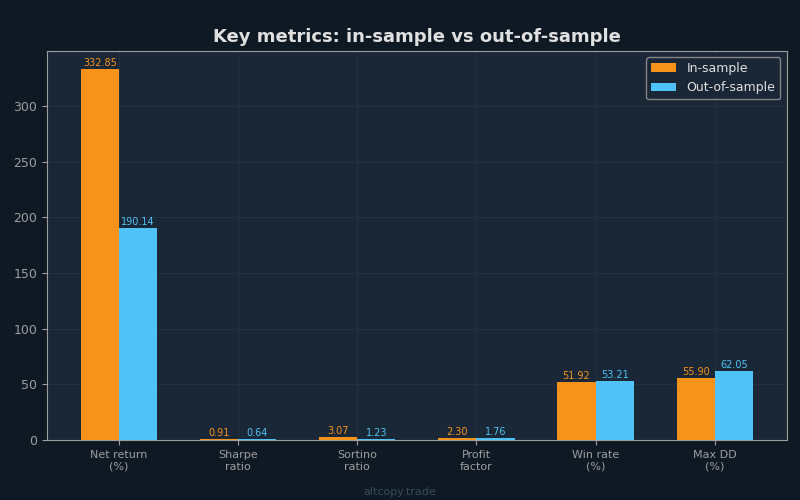

- ผลตอบแทนสุทธิ: +332.85% (เทียบเท่ากับกําไร +332,853 USDT ในบัญชี 100,000 USDT เริ่มต้น)

- CAGR (อัตราการเติบโตต่อปีแบบทบต้น): 331.63%

- ผลตอบแทนซื้อและถือ (BTC เท่านั้น): −30.11% (Bitcoin ลดลงจริงในช่วงเวลานี้)

- กลยุทธ์ที่เหนือกว่า: +362,961 USDT เหนือการซื้อและถือ

- การซื้อขายทั้งหมดที่ดําเนินการ: 104 (52 ยาว 52 สั้น)

- อัตราการชนะ: 51.92%

- อัตราส่วนชนะต่อการขาดทุนเฉลี่ย: 2.13x (การซื้อขายที่ชนะโดยเฉลี่ยมากกว่าการซื้อขายที่ขาดทุน 2.13 เท่า)

- ปัจจัยกําไร: 2.30 (กําไรขั้นต้นรวมหารด้วยขาดทุนขั้นต้นทั้งหมด)

- อัตราส่วนคมชัด: 0.906

- อัตราส่วน Sortino: 3.074

- การเบิกจ่ายสูงสุด (จุดสูงสุดถึงราง): −55.90%

- ค่าคอมมิชชั่นทั้งหมดที่จ่าย: 28,003 USDT (หักจากผลตอบแทนสุทธิแล้ว)

รอบระยะเวลาในตัวอย่างเป็นสภาพแวดล้อมแบบผสมสําหรับการติดตามแนวโน้ม Bitcoin โดยรวมลดลง 30% ทําให้เกิดแนวโน้มขาลงที่แข็งแกร่งในช่วงเวลาส่วนใหญ่ กลยุทธ์ที่ปรับให้เหมาะสมกับข้อมูลจะได้รับประโยชน์เสมอจากการรู้ว่าจุดเปลี่ยนอยู่ที่ไหน อย่าใช้ตัวเลขเหล่านี้เป็นการคาดการณ์ประสิทธิภาพในอนาคตที่เชื่อถือได้ ใช้เป็นหลักฐานว่าตรรกะของกลยุทธ์ไม่ได้พังอย่างเห็นได้ชัด

ผลลัพธ์นอกตัวอย่าง (การทดสอบจริง)

ระยะเวลานอกตัวอย่าง: กุมภาพันธ์ 2024 – กุมภาพันธ์ 2025

- ผลตอบแทนสุทธิ: +190.14% (เทียบเท่ากับกําไร +190,143 USDT จากเงินทุนเริ่มต้น 100,000 USDT)

- CAGR: 188.46%

- ซื้อและถือผลตอบแทน: +80.58% (Bitcoin อยู่ในตลาดกระทิงที่แข็งแกร่ง)

- กลยุทธ์ที่เหนือกว่า: +109,568 USDT เหนือการซื้อและถือ

- การซื้อขายทั้งหมดที่ดําเนินการ: 109 (55 ยาว 54 สั้น)

- อัตราการชนะ: 53.21% โดยรวม (การซื้อขายระยะยาว: 58.18%, การซื้อขายระยะสั้น: 48.15%)

- อัตราส่วนชนะต่อแพ้เฉลี่ย: 1.544x

- ปัจจัยกําไร: 1.756

- อัตราส่วนชาร์ป: 0.635

- อัตราส่วน Sortino: 1.227

- การขาดทุนสูงสุด: −62.05%

- ค่าคอมมิชชั่นทั้งหมดที่จ่าย: 17,036 USDT (หักไปแล้ว)

นี่คือสิ่งที่สําคัญ การทดสอบนอกตัวอย่างใช้กลยุทธ์กับข้อมูลที่ไม่เคยปรับให้เหมาะสม กลยุทธ์ไม่มีความรู้เกี่ยวกับการเคลื่อนไหวของราคาเหล่านี้เมื่อกําลังสร้าง ผลตอบแทน +190.14% เป็นหลักฐานที่แท้จริงว่าตรรกะของกลยุทธ์ เช่น การตรวจจับแนวโน้ม การกรองโมเมนตัม สัญญาณความเหนื่อยล้า ได้เรียนรู้สิ่งที่มีประโยชน์อย่างแท้จริงเกี่ยวกับการเคลื่อนไหวของราคา Bitcoin

โปรดสังเกตด้วยว่ากลยุทธ์นี้มีประสิทธิภาพดีกว่าการซื้อและถืออย่างมีนัยสําคัญแม้ในสภาพแวดล้อมที่เป็นขาขึ้น Bitcoin เพิ่มขึ้น 80.58% แต่กลยุทธ์เพิ่มขึ้น 190.14% นี่เป็นสิ่งที่น่าสังเกตเนื่องจากแนวโน้มขาขึ้นสนับสนุนการซื้อและถืออย่างง่าย กลยุทธ์ที่สามารถเอาชนะการซื้อและถือในตลาดกระทิงที่แข็งแกร่งได้แสดงให้เห็นถึงคุณค่าที่แท้จริง

คําอธิบายเมตริกโดยละเอียด

สําหรับเทรดเดอร์ที่เพิ่งเริ่มประเมินกลยุทธ์ตัวเลขข้างต้นต้องการบริบท มาแจกแจงตัวชี้วัดที่สําคัญที่สุดกัน:

อัตราส่วนชาร์ป (ในตัวอย่าง: 0.906, นอกตัวอย่าง: 0.635): อัตราส่วนชาร์ปวัดผลตอบแทนต่อหน่วยความเสี่ยง มันบอกคุณว่าการเดินทางสู่ผลกําไรของคุณราบรื่นเพียงใด ในตัวอย่าง กลยุทธ์นี้ให้ผลตอบแทน 0.906 หน่วยสําหรับแต่ละหน่วยของความผันผวนที่ทนอยู่ นอกตัวอย่าง ลดลงเหลือ 0.635 สําหรับการซื้อขายสกุลเงินดิจิทัล สูงกว่า 0.5 ถือว่าเหมาะสม สูงกว่า 1.0 นั้นยอดเยี่ยม ลองนึกถึงชาร์ปว่า "การนั่งเพื่อทํากําไรนั้นสะดวกสบายแค่ไหน" Sharpe ที่สูงหมายความว่าคุณทําเงินได้โดยไม่ต้องแกว่งตัว Sharpe ที่ต่ําหมายความว่าคุณทําเงินได้ แต่มีการเบิกจ่ายที่ทําให้หัวใจหยุดเต้น

อัตราส่วน Sortino (ในตัวอย่าง: 3.074, นอกตัวอย่าง: 1.227): Sortino เป็นเหมือนพี่น้องที่ฉลาดกว่าของชาร์ป มันลงโทษความผันผวนขาลงเท่านั้น—มูลค่าบัญชีของคุณลดลง—ในขณะที่เพิกเฉยต่อความผันผวนขาขึ้น Sortino ที่สูงหมายความว่าคุณได้รับผลกําไรมหาศาล แต่ขาดทุนน้อยลงหรือน้อยลง Sortino นอกตัวอย่างที่ 1.227 เป็นของแข็ง ในตัวอย่าง 3.074 นั้นยอดเยี่ยมมาก ช่องว่างระหว่างพวกเขาสะท้อนให้เห็นถึงความเป็นจริงที่ว่าช่วงเวลาในกลุ่มตัวอย่างมีเงื่อนไขที่เอื้ออํานวยมากกว่าสําหรับกลยุทธ์นี้โดยเฉพาะ

ปัจจัยกําไร (ในตัวอย่าง: 2.30, นอกตัวอย่าง: 1.756): นี่คือกําไรขั้นต้นหารด้วยขาดทุนขั้นต้น สูงกว่า 1.0 หมายความว่าคุณทําเงินได้มากกว่าที่คุณสูญเสียไป ต่ํากว่า 1.0 หมายความว่าคุณกําลังสูญเสียเงิน สูงกว่า 1.5 ถือว่าดีต่อสุขภาพ สูงกว่า 2.0 นั้นดีต่อสุขภาพมาก ปัจจัยกําไรนอกตัวอย่างที่ 1.756 หมายความว่าสําหรับทุกๆ ดอลลาร์ที่กลยุทธ์สูญเสียไป จะทําเงินได้เฉลี่ย 1.756 ดอลลาร์ นี่เป็นสิ่งที่ดีต่อสุขภาพแม้ว่าจะไม่พิเศษ

อัตราการชนะ (ในตัวอย่าง: 51.92%, นอกตัวอย่าง: 53.21%): อัตราการชนะคือเปอร์เซ็นต์ของการซื้อขายที่ทํากําไรได้ สูงกว่า 50% คือจุดคุ้มทุน สูงกว่า 55% ก็ดี กลยุทธ์นี้อยู่ที่ประมาณ 52–53% ซึ่งหมายความว่ามากกว่าครึ่งหนึ่งของการซื้อขายทําเงินได้เล็กน้อย อย่าให้น้ําหนักตัวชี้วัดนี้มากเกินไป สิ่งที่สําคัญกว่าความถี่ที่คุณชนะคือจํานวนเงินที่คุณชนะเมื่อคุณชนะเทียบกับจํานวนเงินที่คุณแพ้เมื่อคุณแพ้ อัตราการชนะ 40% ที่มีอัตราส่วนชนะต่อการแพ้ 4:1 ดีกว่าอัตราการชนะ 60% ที่มีอัตราส่วน 1:1 อัตราการชนะของกลยุทธ์นี้เจียมเนื้อเจียมตัว แต่อัตราส่วนการชนะต่อการแพ้จะชดเชย

การขาดทุนสูงสุด (ในตัวอย่าง: −55.90%, นอกตัวอย่าง: −62.05%): นี่คือการลดลงจากจุดสูงสุดถึงจุดต่ําสุดที่เลวร้ายที่สุด ลองนึกภาพบัญชีของคุณถึงจุดสูงสุดที่ 150,000 ดอลลาร์ จากนั้นตลาดจะกลับตัว และบัญชีของคุณลดลงเหลือ $56,400 นั่นคือการขาดทุน -62% นี่คือเกณฑ์ความเจ็บปวด หากคุณซื้อขายกลยุทธ์นี้และประสบกับการขาดทุน -62% เมื่อถึงจุดหนึ่ง คุณจะเห็นบัญชีของคุณสูญเสียมูลค่ามากกว่าครึ่งหนึ่งจากจุดสูงสุด คุณสามารถทนต่อสิ่งนั้นได้หรือไม่? ผู้ค้าปลีกส่วนใหญ่ไม่สามารถทําได้ นี่คือการตรวจสอบความเป็นจริงที่สําคัญ

การเสื่อมสภาพระหว่างช่วงเวลา

เปรียบเทียบช่วงเวลาทั้งสองและคุณจะเห็นการเสื่อมสภาพ:

- ผลตอบแทน: จาก +332.85% (IS) ถึง +190.14% (OOS) = การเสื่อมสภาพ −43%

- Sharpe: จาก 0.906 (IS) ถึง 0.635 (OOS) = การเสื่อมสภาพ −30%

- Sortino: จาก 3.074 (IS) ถึง 1.227 (OOS) = การเสื่อมสภาพ −60%

ความเสื่อมโทรมนี้เป็นธงสีแดงหรือไม่? น่าแปลกที่ไม่ ในความเป็นจริงคาดว่าจะมีการเสื่อมสภาพอย่างมีนัยสําคัญและดีต่อสุขภาพจริง หากผลลัพธ์นอกตัวอย่างตรงกับผลลัพธ์ในตัวอย่างอย่างสมบูรณ์แบบ นั่นจะเป็นสัญญาณของโชคหรือโอเวอร์ฟิตติ้ง กลยุทธ์ที่แท้จริงเสื่อมโทรมลงเนื่องจากสภาวะตลาดเปลี่ยนแปลง โปรไฟล์ความผันผวนเปลี่ยนไป โครงสร้างแนวโน้มมีวิวัฒนาการ กลยุทธ์ที่ปรับให้เหมาะสมสําหรับระบอบการปกครองหนึ่งจะทํางานแตกต่างกันโดยธรรมชาติในอีกระบอบหนึ่ง

สิ่งที่น่าสงสัยคือหากการเสื่อมสภาพนั้นรุนแรง เช่น +332% ในตัวอย่างและ -50% นอกตัวอย่าง นั่นจะบ่งบอกถึงการโอเวอร์ฟิตอย่างรุนแรง รูปแบบการย่อยสลายของเรา (ส่งคืน 190% นอกตัวอย่างจาก 332% ในตัวอย่าง) อยู่ในช่วงปกติสําหรับกลยุทธ์การติดตามแนวโน้ม มันไม่น่าตกใจหรือน่ากังวล

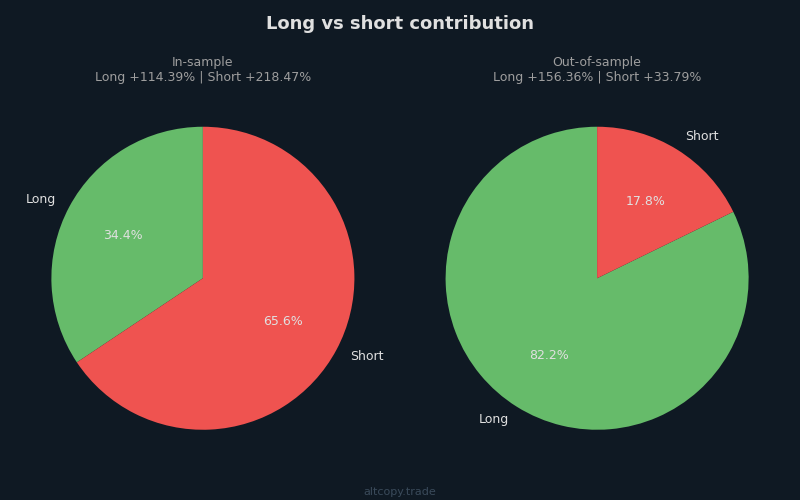

Long vs Short ในระบอบการปกครองของตลาดที่แตกต่างกัน

ข้อมูลเชิงลึกที่สําคัญจะปรากฏขึ้นเมื่อคุณแบ่งประสิทธิภาพตามทิศทาง:

ในช่วงตัวอย่าง (กุมภาพันธ์ 2025 – กุมภาพันธ์ 2026 Bitcoin ขาลง: −30% B&H): ด้านสั้นมีส่วน +218% ของผลตอบแทนทั้งหมด ด้านยาวมีส่วน +114% สิ่งนี้สมเหตุสมผล Bitcoin กําลังร่วงลง และกลยุทธ์ระบุและขี่แนวโน้มขาลงได้อย่างถูกต้อง ความสามารถของกลยุทธ์ในการชอร์ตอย่างมีประสิทธิภาพในตลาดหมีนั้นมีค่าเพราะแสดงให้เห็นว่ากลยุทธ์ไม่ได้มีอคติไปทางทิศทางเดียว

ในช่วงนอกกลุ่มตัวอย่าง (กุมภาพันธ์ 2024 – กุมภาพันธ์ 2025 Bitcoin ขาขึ้น: +81% B&H): ด้านยาวมีส่วน +156% ของผลตอบแทน ด้านสั้นมีส่วน +34% กลยุทธ์เปลี่ยนไปอย่างถูกต้องเพื่อสนับสนุนตําแหน่งซื้อเมื่อ Bitcoin อยู่ในตลาดกระทิง แม้แต่ด้านสั้นก็ยังคงทํากําไรได้ ซึ่งน่ายินดี ซึ่งหมายความว่าตรรกะสั้นของกลยุทธ์ไม่ได้เป็นเพียงหนี้สินในช่วงตลาดกระทิง แต่ยังสามารถคว้าโอกาสได้

ความไม่สมมาตรระหว่างช่วงเวลานี้เป็นสิ่งที่คุณต้องการเห็นในการทดสอบนอกตัวอย่าง แสดงให้เห็นว่ากลยุทธ์ไม่เหมาะกับสภาวะตลาดเดียว มันปรับตัว ในหมีมันชอร์ต ในวัวมันปรารถนา กลยุทธ์ที่มีการแบ่งยาวถึงสั้นเหมือนกันในทั้งสองช่วงเวลาจะบ่งชี้ว่ามีการเพิ่มประสิทธิภาพมากเกินไปสําหรับระบอบการปกครองเฉพาะ

สิ่งที่การทดสอบย้อนหลังไม่ได้คํานึงถึง

นี่คือจุดที่ความฝันปะทะกับความเป็นจริง การทดสอบย้อนหลังเป็นการจําลองที่ทํางานบนข้อมูลที่สมบูรณ์แบบพร้อมการดําเนินการที่สมบูรณ์แบบ การซื้อขายจริงไม่ได้ผลในลักษณะนั้น มีค่าใช้จ่ายและแรงเสียดทานหลายประการที่การทดสอบย้อนหลังไม่ได้บันทึก:

Slippage (ต้นทุนโดยประมาณ: ~17,010 USDT / 17.01% ของเงินทุนเริ่มต้น): Slippage คือความแตกต่างระหว่างราคาที่คุณเห็นและราคาที่คุณได้รับจริงเมื่อคุณดําเนินการซื้อขาย คุณระบุจุดเริ่มต้นบนแผนภูมิและส่งคําสั่งซื้อ เมื่อคําสั่งซื้อของคุณถึงตลาดแลกเปลี่ยน ราคาจะขยับ 0.04% คุณได้รับการเติมเต็มในราคาที่แย่ลง สิ่งนี้เกิดขึ้นในทุกการซื้อขาย การเทรดมากกว่า 109 ครั้ง×การดําเนินการ 2 ครั้งต่อการเทรด (เข้าและออก) = 218 การดําเนินการ โดยมีขนาดตําแหน่งเฉลี่ย ~195,071 USDT และการเลื่อนหลุดแบบอนุรักษ์นิยมที่ 0.04% ต่อด้าน ต้นทุนการเลื่อนหลุดทั้งหมดจะทบต้นเป็นประมาณ 17,010 USDT นี่คือภาษีที่ซ่อนอยู่ของการซื้อขายจริง การทดสอบย้อนหลังถือว่าคุณดําเนินการที่ราคาปิดแท่งเทียนที่แน่นอน ซึ่งจะไม่เกิดขึ้น

อัตราการระดมทุน (ต้นทุนสุทธิโดยประมาณ: ~4,146 USDT / 4.15% ของเงินทุนเริ่มต้น): ฟิวเจอร์สถาวรมีอัตราการระดมทุน—การจ่ายดอกเบี้ยที่ผู้ถือสถานะซื้อและขายแลกเปลี่ยนทุก 8 ชั่วโมง (หรือรายวัน ขึ้นอยู่กับการแลกเปลี่ยน) เมื่อ Bitcoin อยู่ในแนวโน้มขาขึ้นที่แข็งแกร่ง อัตราการระดมทุนจะเป็นบวก และผู้ถือสถานะซื้อจะจ่ายเงินให้กับผู้ถือตําแหน่งขาย ในแนวโน้มขาลงจะกลับตัว การทดสอบย้อนหลังไม่ได้จําลองการจ่ายเงินทุนเหล่านี้ ในช่วงนอกกลุ่มตัวอย่าง Bitcoin เป็นขาขึ้น ดังนั้นตําแหน่งซื้อจึงจ่ายเงินทุนและตําแหน่งขายได้รับ เราประมาณการต้นทุนการระดมทุนสุทธิที่ ~4,146 USDT โดยสมมติว่า 20% ของต้นทุนถูกชดเชยด้วยเงินทุนที่ได้รับในช่วงขาขึ้น

ต้นทุนโครงสร้างพื้นฐาน: กลยุทธ์นี้ซื้อขายตลอด 24 ชั่วโมงทุกวันบนแท่งเทียน 15 นาที คุณไม่สามารถใช้งานแล็ปท็อปของคุณเป็นเวลาหนึ่งปีและคาดหวังว่ามันจะอยู่รอดได้ คุณต้องมีเซิร์ฟเวอร์เฉพาะ ระบบตรวจสอบ ความซ้ําซ้อน และการสํารองข้อมูล ค่าใช้จ่ายเหล่านี้เป็นของจริง การตั้งค่าพื้นฐาน: $500–1,000 ต่อปี หากคุณปรับขนาด ต้นทุนจะเพิ่มขึ้นตามคุณ

ค่าคอมมิชชั่น (รวมแล้ว: 17,036 USDT / 17.04% ของเงินทุนเริ่มต้น): นี่คือค่าใช้จ่ายที่การทดสอบย้อนหลังรวมอยู่แล้ว เราได้หัก 0.05% ต่อการเทรดจากตัวเลขที่รายงานทั้งหมดแล้ว แต่เราพูดถึงที่นี่เพื่อความสมบูรณ์

ลองคํานวณผลตอบแทนนอกตัวอย่างใหม่หลังจากคํานวณค่าใช้จ่ายที่การทดสอบย้อนหลังพลาดไป:

- ผลตอบแทนรวมนอกตัวอย่าง (จากการทดสอบย้อนหลัง): +190.14%

- หัก: ประมาณการความคลาดเคลื่อน: −17.01%

- หัก: ประมาณการอัตราการระดมทุน: −4.15%

- ปรับผลตอบแทนนอกตัวอย่าง: ~+168.98%

- ซื้อและถือ (ช่วงเวลาเดียวกัน): +80.58%

- อัลฟ่าที่ปรับปรุงแล้ว (ผลตอบแทนส่วนเกิน): +88.40 เปอร์เซ็นต์เหนือการซื้อและถือ

ผลตอบแทนที่ปรับปรุงแล้วที่ ~169% นี้ต่ํากว่าพาดหัว 190% จากการทดสอบย้อนหลังอย่างมีนัยสําคัญ แต่ก็ยังมากกว่าผลตอบแทนซื้อและถือที่ 81% มากกว่าสองเท่า กลยุทธ์จะต้องไม่มีประสิทธิภาพมากขึ้นอย่างมากในการดําเนินการเพื่อลบความได้เปรียบนี้

มาร์จิ้นครอบคลุมค่าใช้จ่ายเพิ่มเติมเทียบกับสปอตหรือไม่?

คุณอาจถามว่า: ทําไมต้องใช้ฟิวเจอร์สถาวรกับต้นทุนแอบแฝงเหล่านี้ในเมื่อคุณสามารถซื้อสปอต Bitcoin และถือไว้ได้

คําตอบอยู่ในตัวเลข Spot Bitcoin กลับมา +80.58% แบบพาสซีฟ กลยุทธ์หลังจากปรับความคลาดเคลื่อน เงินทุน และค่าคอมมิชชั่นแล้ว ให้ผลตอบแทน ~+169% กลยุทธ์นี้สร้างผลตอบแทนเพิ่มเติม ~88 เปอร์เซ็นต์ อัลฟ่าพิเศษนั้นต้องครอบคลุมไม่เพียง แต่การเลื่อนหลุดและเงินทุนที่เราประเมินไว้ แต่ยังรวมถึง:

- ต้นทุนโครงสร้างพื้นฐาน (~$500–1000/ปี)

- ความคลาดเคลื่อนสูงกว่าที่ประเมินไว้ (หากการดําเนินการของคุณช้าลง)

- ต้นทุนทางจิตวิทยาของการอดทนต่อการขาดทุน −62%

คณิตศาสตร์ชี้ให้เห็นว่าใช่ ระยะขอบอยู่ที่นั่น ความได้เปรียบ 88 จุดนั้นมากพอที่จะดูดซับความไร้ประสิทธิภาพในการดําเนินการที่สมเหตุสมผล แต่ระยะขอบไม่กว้างเท่าที่ปรากฏในตอนแรก นี่ไม่ใช่กลยุทธ์ที่จะทําให้คุณร่ํารวยหากการดําเนินการเลอะเทอะ

ช่องว่างกําไรของผู้ติดตามสําหรับผู้คัดลอก

หากคุณอยากคัดลอกกลยุทธ์นี้ผ่านแพลตฟอร์มอย่าง Bitget หรือ Bybit ให้เข้าใจความจริงอย่างหนึ่ง นั่นคือผลตอบแทนของผู้นําไม่ใช่ผลตอบแทนของคุณ

เมื่อคุณคัดลอกกลยุทธ์บนแพลตฟอร์มของบุคคลที่สามการดําเนินการของคุณจะล่าช้าผู้นํา ผู้นําออกจากการขายที่ราคา 42,500 เมื่อถึงเวลาที่สัญญาณแพร่กระจายไปยังบัญชีของคุณและคําสั่งของคุณดําเนินการ Bitcoin จะซื้อขายที่ 42,450 การเติมของคุณแย่ลง ในการซื้อขายหลายร้อยครั้งความล่าช้านี้ทําให้ประสิทธิภาพลดลงอย่างมาก

แหล่งที่มาของความคลาดเคลื่อนเพิ่มเติมสําหรับผู้คัดลอก:

- ความล่าช้าในการดําเนินการ (ล่าช้า 1-10 วินาทีระหว่างผู้นําและผู้ติดตาม)

- ราคาเติมที่แตกต่างกัน (คําสั่งซื้อในตลาดของคุณเติมในราคาที่แตกต่างจากของผู้นํา)

- การปัดเศษขนาดคําสั่งขั้นต่ํา (หากคุณคัดลอกด้วยเงินทุนน้อย ขนาดตําแหน่งอาจไม่ปรับขนาดเป็นเส้นตรง)

- ค่าธรรมเนียมเฉพาะแพลตฟอร์ม (ค่าธรรมเนียมการคัดลอกนอกเหนือจากค่าคอมมิชชั่น)

การประมาณการแบบอนุรักษ์นิยม: คาดว่าประสิทธิภาพการทํางานจะลดลงอีก 5-15% ในฐานะผู้คัดลอก หากผลตอบแทนที่คาดหวังของผู้นําคือ ~169% ผลตอบแทนที่คาดหวังของคุณในฐานะผู้คัดลอกคือ ~144–161% ยังคงนําหน้า buy & hold แต่ไม่มากเท่าที่การทดสอบย้อนหลังแนะนํา

สรุป: สิ่งนี้หมายความว่าอย่างไร

เหตุใดเราจึงแบ่งปันทั้งหมดนี้อย่างเปิดเผยแทนที่จะรักษาไว้เป็นกรรมสิทธิ์ เพราะนี่ไม่ใช่สื่อการตลาด นี่คือการวิจัย นี่คือมุมมองที่โปร่งใสเกี่ยวกับวิธีที่เราสร้าง ทดสอบ และพัฒนากลยุทธ์การซื้อขายก่อนที่จะเข้าสู่การผลิต

นักการศึกษาการเทรดและผู้ขายกลยุทธ์ส่วนใหญ่จะแสดงวงล้อไฮไลท์ให้คุณเห็น: ผลตอบแทนพาดหัว อัตราส่วน Sharpe อัตราการชนะ พวกเขาปิดบังการเบิกถอน เพิกเฉยต่อต้นทุนที่ซ่อนอยู่ และไม่เคยแสดงให้คุณเห็นว่ากลยุทธ์ทํางานอย่างไรกับข้อมูลที่ไม่เคยปรับให้เหมาะสม เรากําลังทําตรงกันข้าม เรากําลังแสดงบันทึกในห้องปฏิบัติการให้คุณเห็น

นี่คือประเด็นสําคัญ:

ผลตอบแทนในตัวอย่าง +332% สูงเกินจริง มันแสดงถึงสิ่งที่กลยุทธ์จะทําหากเราสามารถเล่นประวัติศาสตร์ซ้ําโดยรู้ทุกจุดเปลี่ยน ความคาดหวังที่เป็นจริงคือผลตอบแทนนอกตัวอย่างที่ +190% และหลังจากปรับต้นทุนแอบแฝง เช่น การเลื่อนหลุดและการระดมทุนแล้ว

แม้หลังจากการปรับเปลี่ยน +169% นอกตัวอย่างก็ดีกว่าผลตอบแทนการซื้อและถือ +81% อย่างมาก กลยุทธ์นี้ได้รับคะแนนอัลฟ่าเพิ่มเติม ~88 เปอร์เซ็นต์ แต่อัตรากําไรขั้นต้นนั้นแคบกว่าที่ปรากฏในตอนแรก และคุณภาพการดําเนินการมีความสําคัญอย่างมาก

จุดแข็งหลักของกลยุทธ์ไม่ใช่ผลตอบแทนที่ระเบิดได้ มันเป็นการป้องกันข้อเสีย ในช่วงตัวอย่าง Bitcoin ลดลง 30% ในขณะที่กลยุทธ์เพิ่มขึ้น 333% ในช่วงนอกกลุ่มตัวอย่าง กลยุทธ์ดังกล่าวแซงหน้าตลาดกระทิงที่แข็งแกร่ง 88 จุดหลังต้นทุน ความไม่สมดุลนี้ซึ่งมีประสิทธิภาพเหนือกว่าทั้งในตลาดขึ้นและลงเป็นข้อเสนอด้านคุณค่าที่แท้จริง ซื้อและถือทําให้คุณเสี่ยงต่อทิศทาง กลยุทธ์นี้ป้องกันความเสี่ยงนั้น

การขาดทุนสูงสุด -62% เป็นของจริง จะมีจุดหนึ่งที่บัญชีของคุณลดลงมากกว่าครึ่งหนึ่งจากจุดสูงสุด หากคุณไม่สามารถทนต่ออารมณ์นั้นได้กลยุทธ์นี้ไม่เหมาะกับคุณไม่ว่าผลตอบแทนจะดูดีแค่ไหนก็ตาม

นี่เป็นหนึ่งในหลายกลยุทธ์ที่เรากําลังประเมิน มันมีข้อดี แต่ไม่มีกลยุทธ์เดียวที่เป็นกระสุนเงิน เรากําลังสร้างแนวทางที่หลากหลายซึ่งรวมกลยุทธ์หลายอย่างที่มีลักษณะที่แตกต่างกัน เช่น การติดตามแนวโน้ม การกลับตัวของค่าเฉลี่ย และตามความผันผวนบางส่วน เป้าหมายคือการปรับปรุงทั้งผลตอบแทนและความมั่นคง

สุดท้าย ประเด็นที่สําคัญที่สุด: การทดสอบย้อนหลังในอดีต แม้กระทั่งการทดสอบนอกตัวอย่าง ก็ไม่สามารถทํานายอนาคตได้ นี่คือการวิจัย ไม่ใช่คําสัญญา ตลาดมีวิวัฒนาการ ระบอบการปกครองเปลี่ยนไป สิ่งที่ได้ผลในช่วงเวลาทางประวัติศาสตร์ที่เฉพาะเจาะจงอาจล้มเหลวในช่วงเวลาถัดไป เราได้แสดงหลักฐานให้คุณเห็นแล้ว แต่หลักฐานของผลการดําเนินงานในอดีตนั้นตรงกันข้ามกับการรับประกันประสิทธิภาพในอนาคต